Confira o novo destaque da biblioteca virtual. Um dos maiores clássicos sobre investimento no mercado financeiro, indispensável para qualquer investidor.

A análise técnica costuma ser utilizada juntamente com uma analogia parecida com tocar violão, em que é muito fácil tocar mal, mas tocar bem é muito diferente. Um grande analista é conhecido não apenas pelo seu conhecimento técnico da matéria, mas também controle de risco e uma formação ampla e atualizada, inclusive de matérias fundamentalistas, micro e macroeconômicas.

Os analistas técnicos são também conhecidos como traders. Esses profissionais tentam chegar próximo do timing, ou do momento apropriado, para entrar e sair das operações, além de terem o planejamento adequado da operação com o devido controle de risco e das emoções, requisitos essenciais para um bom trader.

Todo trader profissional sabe que o trabalho a ser percorrido não é fácil e muitas vezes as emoções atrapalham, principalmente quando o sucesso inicial gera excesso de confiança e arrogância. A frase célebre do pai da análise técnica, Charles Dow, ainda persiste: "o orgulho em uma opinião causou a queda de mais homens na bolsa de valores do que todas as opiniões juntas". É fundamental entender que a análise técnica se trata de probabilidades, e nunca de certezas absolutas.

É importante ressaltar que as técnicas mencionadas aqui podem ser utilizadas tanto por traders que operam no dia a dia e muitas vezes buscam lucros em operação mais curtas (como em minutos ou horas) como também por investidor de longo prazo. A análise técnica ajuda a encontrar os melhores momentos para comprar e vender uma ativo.

Antes de discorrermos sobre a análise técnica, precisamos entender a diferença entre análise técnica e análise fundamentalista. A análise fundamentalista utiliza modelos matemáticos que utilizam uma variedade de fatores como taxas de juros, demonstrações financeiras, balanços contábeis, risco-país, macroeconomia e microeconomia para determinar o presente e o futuro, entre outras variáveis a fim de projetar o preço-alvo de uma ação.

Se um profissional considerar apenas a análise fundamentalista, ele está desconsiderando outros traders como variáveis. Muitos desses traders estão no dia a dia fazendo os preços subirem e descerem sendo responsáveis pela maior parte do volume das operações, e a grande maioria deles despreza fatores como projeções fundamentalistas. Por isso, se diz que a análise fundamentalista cria essa diferença de realidade entre o que deveria estar e o que está efetivamente. Essa avaliação da análise fundamentalista sobre os preços futuros poderia estar correta, mas como os preços são voláteis, torna-se muito difícil manter-se na operação para realizar o objetivo final. Dessa forma, casar as duas técnicas ajuda o investidor para o melhor momento de entrar na operação, sair, voltar e atingir o objetivo final.

Para a CVM (Comissão de Valores Mobiliários) não há distinção entre analista gráfico e o analista fundamentalista, ambos os profissionais para exercer as suas atividades devem comprovar qualificação técnica através do Certificado Nacional de Profissionais de Investimento (CNPI) por intermédio da Associação dos Analistas e Profissionais de Investimento do Mercado de Capitais (Apimec) e, posteriormente, obter registro na própria CVM, para que possa exercer essa atividade. Qualquer recomendação gráfica ou fundamentalista divulgada em qualquer meio, seja digital ou impresso, devem ser elaboradas por profissionais credenciados. Por isso, normalmente aqueles que não possuem a qualificação jamais poderão recomendar a compra ou venda de qualquer ativo, ou poderá ser processado e multado pela CVM, que tem feito esse trabalho de forma atuante em blogs e canais do youtube. A profissão de analista técnico ou gráfico é realizada por profissionais sérios e que devem possuir as qualificações técnicas necessárias para atuar no mercado.

Uma situação muito comum são os investidores analisar os gráficos do mercado em geral e índices de juros para verificar o que o mercado está precificando para o futuro. Estudar as ações do mercado oferece uma visão sobre o que será publicado nos jornais de hoje e de amanhã e até mesmo de alguns meses ou anos. A explicação para isso é que as ações do mercado refletem os fundamentos conhecidos pelos investidores, sendo assim um senso comum a respeito da situação econômica do país ou de uma empresa em particular. Por isso, a leitura gráfica funciona como um atalho para a análise fundamentalista, ajudando a antecipar os acontecimentos, sejam financeiros ou políticos.

Análise técnica é como uma condicional do tipo: "Se X acontecer, então faça Y, senão faça Z". Ou seja, trata-se de uma tática de decisão, um processo contínuo de aprendizado que se olha para o passado e tenta-se estimar a maior probabilidade de algo acontecer.

Conceituando mais tecnicamente, a análise técnica é o estudo da ação do mercado, primariamente por meio de uso de gráficos, com o objetivo de prever as tendências futuras de preços. Outra definição usada é que a análise técnica trata-se de interpretar a ação do mercado para antecipar os movimentos futuros dos preços.

Por exemplo, na imagem abaixo temos uma forte barra verde (1) seguida por diversas barras laterais, encaixotadas numa figura de um quadrado. Um analista técnico pode presumir que estas barras encaixotadas seja uma correção depois de uma forte barra. Quando ocorre o rompimento com a segunda forte barra verde (2), presume-se que houve um rompimento da lateralidade anterior e este mercado tem uma grande probabilidade continuar subindo. Isso porque quando ocorre essa situação, o mercado mais vezes continua fazendo o movimento de subida do que de reversão (para baixo).

Análise técnica possui algumas suposições básicas: as pessoas agem e reagem de maneira previsível, investidores são racionais e emocionais ao mesmo tempo, pessoas imperfeitas (não modelos perfeitos) são quem realmente determinam o valor das ações, mercados são eficientes expressões primárias de valor público.

Além disso, a análise técnica tem alguns pilares que a sustenta:

-A ação do mercado desconta tudo: O analista técnico acredita que o preço diz tudo. Todas as variáveis fundamentalistas, políticas, psicológicas, entre outras, estão refletidas nos preços. Por isso, eles acreditam que o preço envolve todas as variáveis.

-Os preços movem-se em tendência: Os preços são exibidos graficamente principalmente para facilitar a visualização, inclusive de tendências. As tendência são as melhores formas de obter os maiores lucros, por isso a sua identificação nas fases iniciais são mais proveitosas.

-A história se repete: Os preços também refletem variáveis psicológicas que são inatas ao ser humano. A psicologia social mostra que os padrões comportamentais dos seres humanos se modificam muito sutilmente, mas permanecem estáticos pela maior parte do tempo. Como esses padrões funcionaram no passado, considera-se que eles deverão continuar dando bons resultados no futuro.

Algumas pessoas poderiam criticar a análise técnica argumentando que se todas as pessoas conhecessem os padrões gráficos, a análise técnica se tornaria previsível e todos fariam a mesma coisa. No entanto, deve-se saber que a análise técnica é uma matéria ainda muito subjetiva, mais próxima de uma arte do que uma ciência. Os padrões gráficos raramente são tão claros a ponto que todos analistas concordem ao mesmo tempo com a sua interpretação. Além disso, quando algum investidor ou profissional de uma instituição está fazendo uma operação de compra ou venda ele está se baseando em diversos aspectos. Também devemos estar cientes que os preços são afetados pelo resultado da Lei da Oferta e da Procura, para compra alguém precisa estar disposto a vender e vice-versa. Para um investidor talvez seja melhor para os objetivos dele comprar a ação 10 reais mais barato que o valor atual e para outro 50 centavos seja suficiente.

Existem algumas teorias que tentam explicar as oscilações das ações, entre elas tem-se: a random walk, portfólios modernos, eficiência perfeita do mercado e a teoria das finanças comportamentais.

A teoria Random Walk foi criada por Maurice Kendall. Maurice defende que não se pode olhar para as movimentação passadas dos preços de uma ação para prever os movimentos futuros, pois essa oscilação acontece de forma irracional, sendo esses movimentos imprevisíveis e, portanto, aleatórios. No entanto, sua teoria foi contestada em 1988 por Andrew Lo, do Massachusetts Institute of Technology (MIT). Andrew publicou um estudo do mercado no período entre 1962 e 1985 provando que o mercado não é randômico. A outra afirmação de Kendall, afirmando que o passado não pode ser usado para prever o futuro, contrasta com todas as escolas, inclusive com a fundamentalista que se baseia nos dados passados.

A teoria dos Portfólios Modernos, diferente da anterior, baseia-se nos dados passados, como os betas das ações, para realizar a alocação de ativos em uma carteira teórica considerada ideal. O beta das ações é uma métrica usada que indica o risco e o retorno de uma determinada ação, considerando o mercado financeiros como um todo. Assim, utiliza-se um cálculo em que se o beta for maior que 1 indica que a ação tem muita volatilidade e trata-se de uma ação de alto risco, se menor que 1 indica uma ação de pouca volatilidade e assim considerada defensiva e, por fim, se o beta for igual a 1 indica uma ação neutra e varia de acordo com o índice considerado no cálculo.

Essa teoria destaca também um componente fundamental na movimentação dos preços: a variável psicológica. Essa variável tende a permanecer ao longo dos tempos, pois é algo que está no comportamento dos seres humanos. Existem diversos exemplos que mostram essa variável ativa com o passar do tempo. Por exemplo, a bolha financeiros dos anos 1990, nos Estado Unidos, em que um aumento inicial dos preços levou a um aumento absurdo sem precedentes. Esse aumento de preços foi ganhando uma extensão cada vez maior sendo amplificado pela mídia, internet e pelos próprios investidores, não importando o motivo daquilo ter iniciado.

Esse comportamento de manada também é visto em outros lugares. Por exemplo, quem nunca viu uma pessoa que subitamente começou a correr, talvez porque a pessoa lembrou de algo, e mais alguém também começou a correr por outro motivo, e uma terceira pessoa também correu por outros motivo e tudo isso desencadeou uma porção de pessoas correndo. No fim das contas as pessoas sequer sabiam por que estavam correndo, apenas estavam seguindo outras pessoas que também estavam correndo e não sabiam o motivo. Isso também acontece, por exemplo, em estádio de futebol quando estão completamente lotados e as pessoas simplesmente seguem umas as outras porque a saída parece ser para aquele lado.

No mercado financeiro as coisas também não são diferentes, a diferença é que não temos pessoas correndo, mas os preços correndo em um gráfico, o que pode ser lido como investidores correndo ou telefonando para seus corretores passando ordens de compra ou venda. A direção para onde eles estão indo pode ser vista no gráfico de 5 minutos, 60 minutos, um dia, uma semana, um mês ou muito anos. A quantidade de pessoas que correu naquela direção pode ser vista com o volume negociado (quantidade de ações negociadas). O motivo pode ser vários, como uma reportagem, um escândalo, um balanço dentro do esperado ou surpreende, entre outros.

A teoria da Eficiência Perfeita do Mercado afirma que é impossível contornar as tendências do mercado, pois os preços refletem todas as informações relevantes para os resultados futuros. Ou seja, essa teoria diz que a ação será sempre transacionada ao valor justo, sendo assim impossível para os investidores comprar ações desvalorizadas ou vender ações sobrevalorizadas para conseguir lucros significativos. A teoria leva em conta que todos têm acesso às mesmas informações e os preços são ajustados imediatamente a esses novos dados.

Essa teoria tem graves problemas, pois ela parte do pressuposto de que todos os investidores agem de forma racional. Sabemos que isso não ocorre, quando temos um mercado agudo de baixa ou de alta, as pessoas agem de forma irracional, e assim os preços fogem completamente do seu valor correto. Se o mercado fosse realmente racional e eficiente, existiriam arbitradores ou investidores informados que não deixariam as ações fugir do seu valor. Um exemplo recente foi a crise do coronavírus em 2020 quando as pessoas começaram a sacar dinheiro da bolsa de valores para se proteger de algum perigo, como desemprego, e todos começaram a sacar sem saber o porquê, inclusive os grandes fundos tiveram que sacar dinheiro de forma abrupta porque seus investidores queriam seu dinheiro.

Outra situação aconteceu com a empresa IRB que os diretores fraudaram informações e isso foi descoberto por uma empresa que fazia auditoria das demonstrações financeiras da empresa. Ainda assim, algumas pessoas não acreditaram na auditora, outros acharam que o prejuízo não era tão grande. Como resultado, a empresa caiu mais de 90% em pouco tempo, quando maiores informações vieram à tona e as pessoas de forma irracional começaram a vender suas ações mesmo sem saber o que estava acontecendo.

Além disso, apesar dos investidores lerem as notícias, se informarem através de sites, conversarem com outros investidores, jamais todos terão todas as informações suficientes para chegar a mesma conclusão. Ainda que diferentes pessoas tenham todas as informações, dificilmente chegarão a mesma conclusão se vale a pena investir ou não em determinado ativo, se é a melhor hora de comprar ou vender. E mesmo que os investidores façam as suas escolhas e se comprometam com elas, poderá surgir um novo fator que os façam mudar de opinião.

Por fim, a teoria das Finanças Comportamentais afirma que a maioria das decisões econômicas seja tomada de forma racional e deliberada, no entanto, considera que se não forem levadas em conta também as decisões emocionais e automáticas, os modelos econômicos irão falhar para explicar o funcionamento dos mercados. Essa teoria é considerada a base da análise técnica.

Analisar gráficos é fundamental para o investidor, não descartando jamais as outras técnicas como a análise fundamentalista. No entanto, a análise técnica através do uso dos gráficos oferece diversas vantagens como um histórico da ação dos preços, instrumento útil para verificar se os fundamentos estão longe do preço alvo, mostra o comportamento do mercado, mostra o nível de volatilidade da ação, ajuda a implementar uma estratégia de melhor tempo para entrar na ação, e ajuda na administração de risco.

Dois termos muito utilizados no mercado financeiros é o "estar altista ou bullish" e o termo "estar baixista ou bearish". Quando o mercado está altista significa que os preços das ações está subindo, existe uma tendência de alta. O termo bullish, em inglês, vem de bull, que significa touro. O touro representa o mercado altista porque ele ataca com os chifres jogando o oponente para cima. No entanto, quando o mercado está baixista significa que os preços das ações estão caindo, existe uma tendência de baixa. O termo bearish, em inglês, vem de bear, que significa urso. O urso representa o mercado baixista porque ele ataca de cima para baixo derrubando seu adversário no chão.

Agora que explicamos os conceitos de touros e ursos, vamos falar um pouco mais sobre a tendência dos preços. A tendência é a direção para a qual o mercado está se movendo. Através da análise técnica identificamos uma tendência e tiramos proveito dela para obter lucro. Uma tendência pode ter três direções: para cima, para baixo e para o lado (também chamada de congestão de preços).

A imagem abaixo mostra uma tendência de alta, em que os preços alcançam topo mais altos e os fundos também ficam acima dos anteriores.

A imagem abaixo mostra uma tendência de baixa, em que os preços alcançam tipos mais baixos e os fundos ficam abaixo dos precedentes.

Nesses dois gráficos de tendência, tanto de alta quanto de baixa, observamos que por vezes uma suporte vira uma resistência ou uma resistência vira um suporte. Isso é chamado na análise técnica de bipolaridade. Isso acontece quando suporte e resistência alternam seus papéis: suportes antigos, quando são rompidos, tornam-se resistência e vice-versa.

Portanto, quando o mercado rompe uma resistência para cima, esse nível passa a ser suporte para uma possível correção de preços. Porém, quando um suporte é rompido para baixo, passa a se comportar como resistência em um eventual repique de preços. Afinal, os investidores aguardam, ansiosamente, uma segunda chance para iniciar, encerrar, diminuir ou aumentar uma posição comprada ou vendida. Essa inversão de papéis é o que se chama de bipolaridade de suportes e resistências.

A imagem abaixo mostra uma tendência lateral, em que os preços alcançam topos e fundos anteriores, sempre parando próximo no mesmo nível. Essa é chama de uma zona de congestão, o mercado não quer se mover nem para cima, nem para baixo, ele fica dentro de uma zona confortável para o mercado, ou seja, sem uma definição.

Cada tipo de tendência tem uma forma de se operar, sendo primordial para uma analista técnico saber diferenciar cada uma delas.

Uma tendência também pode ser classificada entre primária, secundária e terciária. Elas se diferenciam pelo seu período de duração. Essas classificações serão abordadas com mais detalhes na Teoria de Dow, próximo tópico de estudos.

Quando falamos em tendências é primordial a definição dos suportes e resistências, elas definem os tipos e fundos para o analista técnico.

Os fundos são chamados de suportes, pois representam os níveis de preço abaixo do preço de mercado. Graficamente os suportes são representados graficamente por uma linha que conecta alguns fundos. A figura abaixo mostra os diferentes suportes e resistências para as diferentes tendências.

Podemos observar que a tendência de baixa vai rompendo suportes, enquanto que a tendência de alta vai rompendo as resistências. Na tendência lateral os suportes e resistências são respeitados.

Essas linhas de suportes e resistências são criadas pelo mercado através da disputa entre compradores e vendedores. Os compradores querem levar os preços da ação para cima, enquanto que os vendedores não concordam e tentam levar o mercado para níveis de preços cada vez mais baixos. Isso acontece até que um deles ganha a disputa e leva o mercado adiante.

Outro fator que dá origem aos suportes e resistências é o da psicologia. Isso porque por trás dos preços existem pessoas, essas pessoas criam esses suportes e resistência porque elas têm memória. A memória coletiva dos investidores funciona como uma âncora, fazendo-os comprar ou vender em certos níveis de preço. Inclusive nas grandes crises, quando o mercado sofreu um crash, observa-se que os preços caíram até níveis considerados importantes, ou seja, fortes suportes que mantiveram os preços até aquele nível. Existem também outros suportes psicológicos que são comuns no mercado como números redondos (como uma ação negociada entre 30 e 40 reais), uma variação percentual (por exemplo, o mercado cair até no máximo 2%). Essas âncoras psicológicas estão na cabeça dos investidores e sempre possuem significância para o mercado, afetando assim os preços futuros.

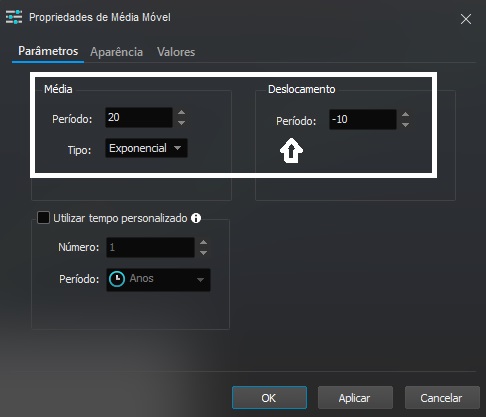

Por fim, além das linhas que traçam os suportes e resistências, também existem as médias móveis que são muitas vezes usadas como suporte ou resistência. As médias móveis são o resultado da média do preço num período específico de tempo. Por exemplo, a média móvel de 20 períodos usada num gráficos de 5 minutos faz uma média dos últimos 20 preços negociados neste período. As mais usadas são a média de 10, 20 e 50 e 200 períodos. Todas as plataformas possuem suporte para inserir no gráfico automaticamente a média móvel. No exemplo abaixo a média móvel de 20 períodos atua como um suporte da tendência de alta, veja que o preço jamais ultrapassa a média móvel.

Já o exemplo abaixo mostra uma média móvel de 20 períodos atuando como uma resistência na tendência de baixa. Nesse caso, os preços jamais ultrapassar a média móvel, atuando assim como uma resistência para os preços.

Podemos observar que numa tendência de baixa ou alta os suportes ou resistência são rompidos com mais facilidades. Por isso, quanto maior for a duração dos níveis de suporte e resistência, quanto maior o volume em cima deles negociado, quanto mais vezes eles forem tocados sem serem rompidos e, por fim, quanto mais recendo for o nível de atividade dos preços neles, mais forte será esse suporte ou resistência.

No intuito de identificar mais facilmente uma tendência, traçamos as linhas de tendência. Essas linhas ajudam a analisarmos melhor o que o mercado está fazendo, se ele está em tendência para uma determinada direção ou está congestionado em determinados pontos.

A imagem abaixo mostra a linha número 1 conectando diversos fundos sendo que os preços seguem aumentando de valor, mostrando assim que o mercado está numa tendência de alta. Depois tivemos que retraçar uma nova linha conectando novos fundos, mas ainda mostrando uma tendência forte de alta, não tão inclinada quanto anteriormente, mas ainda assim com preços seguindo em tendência.

A imagem abaixo mostra a linha de tendência que é usada para delimitar a ação dos preços. Novamente a linha de tendência ajuda a identificarmos que o mercado está se deslocando para baixo, com preços cada vez mais baixos.

Dessa forma, a linha de tendência de alta é traçada por baixo de dois ou mais fundos ascendentes. Já a linha de tendência de baixa é traçada por cima de dois ou mais topos descendentes. As linhas não precisam ser perfeitas, mas é interessante atravessar o maior número possível de pontos, de preferência se não estiverem muito próximos indicando que estamos utilizando dois movimentos distintos de preço.

Outra situação a ser verificada na linha de tendência é que ela não esteja muito íngrime, pois essa situação indica um desenvolvimento de uma tendência muito acelerada, também chamada de climática, o que é um movimento insustentável que deverá parar a qualquer momento. A imagem abaixo mostra o exemplo de uma tendência que ficou climática. Na linha 1 o mercado já estava entrando em uma tendência forte, mas na linha 2 nota-se uma alta aceleração do movimento.

Provavelmente um trader que não pegou o movimento no início não entra na operação, pois a qualquer momento o mercado interrompe imediatamente com a aceleração e corrige para níveis mais baixos.

Notamos que as linhas de tendência por vezes precisam ser retraçadas uma ou mais vezes para ajustá-la à ação dos preços.

Existe uma variação das linhas de tendência que são as linhas de canal. Os canais são usados quando os preços oscilam entre duas linhas de tendência paralelas. Elas são muito utilizadas para auxiliar o investidor nas entradas e realização de lucros. Segue abaixo um exemplo de canal:

Podemos notar que dentro de um canal os preços respeitam a linha de suporte e resistência. Os traders operam canais realizando lucros na resistência e vendendo, quando o preço atinge o suporte eles realizam lucros das vendas e abrem operações de compra. Isso é feito até que o canal é rompido e uma nova tendência recomeça. Quando isso acontece, os traders param de operar como um canal.

Rompimentos de linha de tendência ou canal indicam que o mercado está indo para outra direção, seja revertendo a tendência (pois os preços ficaram muito fora da realidade) ou corrigindo um pouco os preços atuais (possivelmente para depois voltar a subir).

Outra situação muito comum nas tendências são os chamados Gaps (espaços). Não significa que os gaps ocorram apenas em dias de tendência, mas são muito comuns nesses dias. A imagem abaixo mostra exemplos de Gaps, muito comuns nos gráficos diários:

Nesse gráfico diário da Vale verificamos alguns gaps. Esses gaps se deram muito em função da oscilação do preço do minério de ferro nesses dias, que tiveram muitas oscilação. Assim, os investidores abriram ordens já no leilão para adequar os preços conforme a oscilação do minério de ferro até a abertura do mercado. As ações que sofrem influência de índices externos costumam oscilar conforme a variação desses índices. Isso acontece pois esses índices ditam o preço das suas vendas. Por exemplo, a Vale é influenciada pelo preço do minério de ferro, cotado nos índices futuros de Cingapura e de Dalian. A Petrobrás, por sua vez, sofre influência do índice Brent que determina os preços do petróleo para o dia.

Os gaps de forma geral indicam áreas de negociação onde não ocorreu nenhuma negociação. Ou seja, os investidores não acharam atrativo aquele nível de preço naquele dado momento. Normalmente os gaps ocorrem entre o fechamento do mercado e a abertura do pregão seguinte, por isso podemos visualizar mais facilmente os gaps nos gráficos diários.

Entre os fatores que podem ocasionar os gaps estão: divulgação de resultados após o fechamento do mercado, alteração de preço referente a algum índice ou algum fato relevante. Através dessas informações, os investidores podem já entrar no leilão, antes da abertura oficial do mercado, e pressionar ordens de compra ou venda, fazendo o preço de abertura se deslocar para cima ou para baixo do preço fechado do dia anterior, ocasionando assim um gap.

Conforme enfatizamos os gaps aparecem com mais frequência nos gráficos diários, e assim sendo, são mais raros nos gráficos semanais e mensais. Quando os gaps ocorrem nos gráficos semanais ou mensais, geralmente estão entre o fechamento de sexta-feira e a abertura de segunda-feira para os semanais, e entre o fechamento do último dia do mês e a abertura do primeiro dia do mês seguinte para os mensais.

Os gaps ainda se subdividem em três categorias básicas: gap de rompimento, de fuga e de exaustão.

O gap de rompimento ocorre quando o gap rompe um topo anterior ou um fundo anterior, isso acontece quando os investidores estão com muita força para o lado, a tendência é que a tendência prossiga após esse rompimento. A figura abaixo mostra um gap de rompimento, em que os investidores quebraram o fundo de um padrão lateral e prosseguiram no movimento de queda da ação:

O gap de fuga é caracterizado por ocorrer na metade de um movimento a ser percorrido pelo mercado. A figura abaixo mostra que o mercado estava em uma tendência de alta, quando no meio da tendência houve um gap em direção a tendência. Nesse caso, uma das técnicas utilizadas é projetar o movimento inicial até o gap (dado pela linha 1 no gráfico) e projetar esse movimento aproximado para cima (linha 2) para dar uma ideia em qual região de preços o mercado pode fazer uma pausa ou até reverter.

Normalmente esses gaps representam aqueles operadores que não conseguiram entrar no movimento inicial de uma tendência e, enquanto esperavam por uma retração dos preços, mudaram de ideia no meio do caminho.

Por fim, o gap de exaustão aparece nos movimentos finais do mercado, seja próximo ao fim de uma tendência de alta ou de baixa. A imagem abaixo mostra o gap de exaustão, ocorrendo no final de uma tendência prolongada de alta. Após o gap, o mercado subiu até uma região e reverteu completamente a tendência.

O gap de exaustão normalmente representa um último suspiro antes do mercado reverter. Assim, esses gaps são rapidamente preenchidos quando os preços revertem a tendência.

Concluindo o assunto de gaps, é preciso saber que existem muitos mitos sobre eles. Algumas pessoas afirmam que os gaps são sempre fechados, ou que os gaps são área de suporte ou resistência em que os preços quando se aproximam de um gap tende a fechá-lo por ser uma área importante de suporte ou resistência. Não é verdade, gaps nem sempre são fechados e não são área de suporte ou resistência, são faixas de preços que não houve negociações, por isso não são lembrados pelos investidores. Dessa forma, todo cuidado é pouco com essas informações, o melhor é sempre analisar a tendência em vigor (baixa, alta ou lateral) e qual a pode ser a influência do gap nesse contexto.

Na próxima sessão veremos uma importante teoria da análise técnica, trata-se da Teoria de Dow. A Teoria de Dow é a base de todo o estudo da análise técnica, ela explica a base das variações de preços.

Charles Dow através da utilização de médias em gráficos de preços encontrou uma forma bastante eficiente para seguir as oscilações de preços e interpretar os movimentos do mercado. Os princípios básicos da sua teoria eram amplamente divulgados nos editoriais que escrevia para o The Wall Street Jornal. Charles Dow também fundou o Dow Jones Financial News Service onde também divulgava sua teoria. No entanto, Dow nunca chegou a escrever um livro sobre a sua teoria. Somente após a sua morte em 1902 é que seu sucessor como editor no The Wall Street Journal, William Hamilton, continuou - ao longo de 27 anos em que foi colunista do mercado de ações norte-americano - a desenvolver os princípios da Teoria de Dow. Hamilton então completou, organizou e formulou os princípios básicos dessa teoria.

Como uma forma de medir os movimentos do mercado, Charles Dow construiu dois índices: a Média Industrial e a Média Ferroviária. Ambos os índices eram compostos pelas principais empresas americanas, também chamadas de blue chips, cada uma delas dentro de um desses dois setores: industrial ou ferroviário. Assim, Hamilton afirmava que essas duas médias mostravam os movimentos gerais dos preços, era assim uma forma de determinar a tendência principal, ou de longo prazo, do mercado norte-americano. Após o início desse movimento de longo prazo, presume-se que ele poderia durar até que as médias dessem sinais de uma reversão do movimento.

Por exemplo, se todas as empresas estivessem com seus preços subindo, mostrando uma força compradora do mercado, esse índice composto pela média dessas empresas também mostraria, de forma geral, que as empresas que compunham o índice estavam em um movimento de alta, mostrando força do mercado como um todo. Esses índices foram extremamente importante para sabermos como o mercado como um todo estava se movendo.

Atualmente o número de empresas que compõem a Média Industrial saltou de 12 (na época de Dow) para 30, e a Média Ferroviária foi substituída pela Média de Transportes, que agregou também as empresas rodoviárias, aérea e de logística.

O mercado brasileiro também possui o seu índice, é o Ibovespa (ou IBOV), que compõe uma cesta de empresas com o objetivo de ser um termômetro geral da nossa economia, exatamente como o índice criado por Dow. O Ibovespa redefine a sua cesta de empresas a cada 4 meses e tem alguns critérios para sua composição. Entre os seus critérios a empresa deve ter boa liquidez, volume financeiro diário de negociação e a participação do ativo nos últimos pregões. Ao longo do tempo a Bovespa vai ajustando os seus critérios e tornando mais dura a entrada de empresas no índice. Uma das últimas mudanças foi definir a participação máxima de 20% de uma empresa no índice. Isso acontece porque algumas empresas tem um peso maior para o índice como Petrobrás e Vale, por isso quando essas empresas vão mal, elas influenciam de maneira muito negativa o mercado geral de ações, do contrário elas puxam o mercado para cima. Diminuindo cada vez mais o peso dessas empresas no índice, é um indicativo que temos cada vez menos dependência dessas grandes empresas para a nossa economia, dividindo mais a fatia com outras grandes empresas que também impactam o nosso mercado. Entre as ações que fazem parte do Ibovespa temos o ítaú, Petrobrás, Vale, Bradesco, Ambev, Wege, Banco do Brasil, JBS, entre outros.

Hoje o índice Ibovespa está em cerca de 130 mil pontos, ou seja, se multiplicarmos o peso que a ação tem na carteira teórica e o valor de sua cotação no dia, encontraremos a contribuição daquele ativos, em pontos, para a formação do índice. Ao realizar essa operação com todas as ações da carteira, encontraremos o número de pontos do Ibovespa. Vale ressaltar que as cotações das ações são acompanhadas a todo momento e o cálculo é feito automaticamente a partir dos novos valores. Por isso, o Ibovespa oscila o tempo todo durante o funcionamento do mercado.

Mas ao contrário que muitos pensam, não existe apenas um índice na bolsa de valores. Muitos índices foram criados para entender como uma determinada cesta de ações está se comportando. Por exemplo, existe o índice de consumo que possui ações do setor de consumo, índice de materiais básico que possui ações de empresas ligadas ao setor de commodities (como vale, petrobrás, JBS, SLCE Agrícola, Gerdau, etc), índice de dividendos que possui ações das melhores empresas pagadoras de dividendos, índice financeiros que possui ações de bancos, entre outros. Todos esses índices tem como objetivo medir como está o desempenho de um setor.

Para estudar a Teoria de Dow primeiro precisaremos conhecer os seus princípios, são eles: o mercado tem três tendências, o volume deve acompanhar a tendência, tendências primárias de alta têm três fases, tendências primárias de baixa têm três fases, as médias descontam tudo, as duas médias devem-se confirmar, o mercado pode-se desenvolver em linha, as médias devem ser calculadas com preços de fechamento, a tendência está valendo até que haja sinais de reversão.

O primeiro princípio (o mercado tem três tendências) se refere às tendências que podem existir no mercado, são elas: tendência primária, tendência secundária e tendência terciária.

A tendência primária é caracterizada por uma longa duração, normalmente ela dura mais de um ano. Os preços se comportam de forma extensiva, para cima ou para baixo, podendo variar em mais de 20%. Uma tendência de alta primária tem como característica topos e fundos ascendentes, já uma tendência de baixa primário os topos e fundos são descendentes, como característica de uma tendência curta.

A tendência secundária é caracterizada por importantes variações que interrompem temporariamente a tendência primária de preços, mas não chega a alterar a tendência primária (que é a trajetória principal). Essa tendência dura entre três semanas e três meses. Ela chega a corrigir entre um e dois terços do movimento de preços da tendência primária.

A tendência terciária é caracterizada por pequenas oscilações dos preços ou uma pausa, seja na direção da tendência primária ou contra. Sua duração é curta, normalmente menor que três semanas. O detalhe dessa tendência é que ela é a única que pode ser interferida por grupos de forte poder financeiro.

Uma explicação simples e muito intuitiva que Dow utiliza para explicar as três tendências é compará-las com as marés (tendência principal), as ondas (tendência secundária) e as marolas (tendência terciária). Veja que as ondas não são suficientes para mudar o sentido da maré, assim como as marolas também não são capazes de mudar uma onda. Tais mudanças somente são possíveis devido fatores maiores, como as ordens naturais (fases da lua ou alterações nas correntes de ar).

O segundo princípio (o volume deve acompanhar a tendência) se refere à quantidade de ações negociadas, que devem acompanhar a variação dos preços. Quando ocorre uma variação nos preços (alta ou baixa), o volume de ações negociadas deve expandir na direção do movimento principal e contrair na direção do movimento de correção.

Um exemplo é uma tendência de alta, em que o volume negociado deve aumentar quando os preços sobem e contrair quando vai na direção oposta. O mesmo ocorre numa tendência de baixa, em que o volume aumenta quando os preços caem e recuam quando o preço sobe. A imagem abaixo mostra uma tendência e o aumento e retração de volume conforme a tendência se desenvolve:

Veja pelas setas que sempre que o mercado precisou retomar a sua tendência o volume aumentou. Isso é explicado pela Lei da Oferta e da Procura. Ou seja, os preços tendem a subir quando a procura aumenta e tende a cair quando a oferta amplia. Quando os preços se estabilizam por um tempo, é sinal que tanto a oferta quanto a demanda por essas ações estão equilibradas. Mesmo que o volume seja importante para confirmar os preços, os sinais conclusivos sobre a direção do mercado sempre são dados pelos preços.

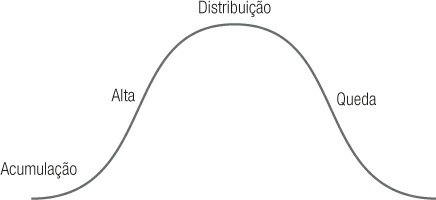

O terceiro princípio (tendências primárias de alta têm três fases) se refere às três fases relacionadas à tendência primária de alta. São elas: acumulação, subida sensível e estouro.

A fase de acumulação é caracterizada por um grupo de investidores comprando ações. Esse grupo é bem informado e considera que o mercado está com preços baixos em relação ao valor justo, ou ainda considera que a economia como um todo deverá apresentar uma melhora no médio prazo. Por isso, eles começam a comprar, acumulando ações, e fazendo assim com que os preços se estabilizem por um período de tempo. Nessa fase, é comum que as notícias boas ainda não tenham chegado ao grande público e todos estão desanimados com a situação atual.

A fase de subida sensível é caracterizada por ua estabilizada nos preços das ações e uma melhora nos resultados. No entanto, as pessoas ainda não estão totalmente convencidas de que a melhora é definitiva. Apenas investidores mais sensíveis e atentos estão comprando, fazendo o volume de negócio aumentar gradativamente nas subidas de preços.

A fase de estouro é caracterizada pelo período em que a grande maioria dos investidores se convencem que realmente a situação é favorável e com isso os preços das ações sobem dramaticamente com o volume, acompanhando o ritmo de alta. Essa fase é onde se escuta muitos boatos sobre receitas crescentes, fusões, entre outras notícias positivas.

Segue abaixo um exemplo das três fases:

O quarto princípio (tendências primárias de baixa têm três fases) se refere às três fases de uma tendência primária de baixa, são elas: distribuição, pânico, baixa lenta.

A fase de distribuição é caracterizada por iniciar no fim da fase de estouro dentro de um mercado de alta. Nessa fase os investidores estão iniciando as suas operações na ponta de venda. Ainda existe um alto volume de negócios e aparentemente o mercado ainda tem mais para subir, apesar de diminuir a elevação anterior dos preços.

A fase de pânico é caracterizada pela escassez dos compradores, já os vendedores, pressentindo algo errado, passam a ter pressa para desfazer suas ações, vendendo-as a preço de mercado e fazendo com que as quedas de preços sejam acentuadas. O volume negociado atinge proporções muito altas, o que reflete o medo dos investidores.

A fase de baixa lenta é caracterizada quando os preços atingem um patamar muito baixo, desencorajando novas vendas. O volume negociado despenca, atingindo um nível bastante baixo.

Segue abaixo um exemplo:

O quinto princípio (as médias descontam tudo) se refere aos preços retratarem as atividades dos milhares de investidores, tanto do público em geral quanto dos mais bem informados institucionais. Assim, todas as opiniões juntas refletem o "valor justo" do mercado como um todo (refletido pelo valor das médias), bem como de uma empresa específica (por meio do valor da sua ação). Portanto, o resultado de todas as interações entre os diversos investidores pode ser observado nas médias, indicando assim o comportamento dessa massa.

A única exceção ocorre devido aos fatores externos ao mercado, que ocorre de forma abrupta, sem qualquer aviso prévio, e dificilmente pode ser previsto com um grau de confiança relevante. Exemplo desses fatores foi o ataque às torres gêmeas do World Trade Center em 2001, pandemia do coronavírus em 2020, entre outros. Ainda assim, os investidores rapidamente descontaram esse evento nos preços das ações e, consequentemente, nas médias.

O sexto princípio (as duas médias devem-se confirmar) se refere às duas médias da época de Dow - Índice Industrial e Índice de Transportes - andarem na mesma direção. É o princípio mais questionável da Teoria de Dow, mas ela mostrou a sua validade no decorrer do tempo. Dow definiu que as duas médias (industrial e de transportes) deveriam andar na mesma direção. A falha de uma média em confirmar a direção da outra deve ser encarada como um alerta para que o investidor fique atento a uma possível mudança na tendência principal. John Murphy, colaborando para a tese, mais tarde afirmou que "A média industrial faz os bens, e a de transporte, a entrega, por isso funcionam bem juntas".

O sétimo princípio (o mercado pode-se desenvolver em linha) se refere à presença de um movimento lateral que ocorre frequentemente. Normalmente, após o movimento lateral, o mercado volta para a direção da tendência primária. Esse movimento lateral pode durar entre poucas semana até alguns meses.

Segue abaixo um exemplo desse movimento ocorrendo em uma tendência de alta:

Nota-se que podem ocorrer movimento de acumulação e distribuição entre as lateralidades.

O oitavo princípio (as médias devem ser calculadas com preços de fechamento) se refere a uma maior enfatização da utilização dos preços de fechamento. Isso porque estes preços representam o consenso dos investidores acerca da tendência desenrolada durante todo o dia de negociação. Por isso, a máxima, a mínima e o preço de abertura no pregão não tem utilidade para Teoria de Dow. Não podemos confundir com outras teorias que levam bastante em consideração essas faixas dos preços, diferente da Teoria de Dow.

O nono princípio (a tendência está valendo até que haja sinais de reversão) se refere a um alerta para que o investidor não arrisque tudo na reversão de uma tendência antes que ela tenha sido efetivamente confirmada pela ação do mercado. Assim, deveria haver uma confirmação de que efetivamente o mercado está revertendo, ao invés de se antecipar aos movimentos. Essa é uma teoria que suscita algumas críticas, pois alguns traders afirmam que muita vezes quando o sinal ocorre já é tardio para entrar. No entanto, por outro lado, é uma confirmação que o movimento pode continuar.

No exemplo abaixo, a vela verde rompeu o topo da linha 1, essa vela verde foi uma confirmação de rompimento e de possível alta. Após isso, o mercado continuou seu movimento até a linha 2 quando ocorreram duas velas vermelhas. Essas velas poderiam ser uma correção para alguns traders ou uma reversão para outros. Segundo a Teoria de Dow, essa reversão somente ocorreria se as velas fossem até o suporte e rompesse o suporte para baixo. Portanto, mesmo que ocorreram essas duas velas vermelhas, a Teoria de Dow afirma que não houve uma confirmação de reversão. Já a vela verde que rompeu a linha 2 foi uma confirmação que o mercado continuaria a subir. No entanto, alguns traders afirmariam que se esperasse o fechamento dessa vela perderia todo o movimento.

A Teoria de Dow, com seus princípios, incorporou conceitos muito valiosos ao mercado. No entanto, ela não é perfeita, mas foi muito importante também para formar a base de outras teorias da análise técnica. Entre as críticas à Teoria de Dow temos: ela é considerada muito tardia visto que o investidor precisa da confirmação dos movimentos, a teoria não antecipa a possibilidade de um movimento secundário se tornar um movimento primário, além de não ajudar o investidor a tirar proveito das tendências secundárias.

Agora que finalizamos a Teoria de Dow, veremos como se dá a construção dos gráficos e quais são os tipos de gráficos utilizados na análise técnica.

Os analistas técnicos utilizam gráficos para fazer as suas análises, é como se fosse a partitura musical de um músico. Através do gráfico o analista técnico consegue visualizar e antecipar movimentos do mercado. Atualmente existem diversos tipos de gráficos que podem ser utilizados para fazer as análises dos preços. Entre eles temos o gráfico de linha, gráfico de barra, gráfico de ponto e figura, gráfico de velas (ou candlesticks), gráfico de renko.

Alguns analistas mesclam diferentes gráficos para tomar suas decisões, outros preferem utilizar apenas um deles, o mais comum é o gráfico de velas ou candlesticks por ser considerado mais intuitivo.

O gráfico de velas ou candlesticks é o mais antigo da análise gráfica, mas também é o mais utilizado até hoje. Este gráfico já era utilizado desde o século XVII pelos japoneses na Bolsa de Arroz de Osaka e Dojima. Nessa época, os japoneses já utilizavam a análise técnica para realizar transações. Os japoneses utilizavam mais a análise técnica como uma forma visualização da informações no nível de preços, hoje a análise técnica expandiu mais as suas fronteiras, mas a premissa ainda continua a mesma.

O grande centro comercial do Japão estabeleceu-se em Osaka, uma cidade portuária, o que favorecia o comércio, em uma época na qual as viagens por terra eram demoradas e perigosas. A base da economia era o arroz, sendo esse produto a moeda nacional. Alguns mercadores de arroz se tornaram extremamente ricos nessa época. Um deles era Yodoya Keian, conhecido por uma incrível capacidade de transportar e distribuir arroz. Seu poder cresceu tanto que o primeiro local de comércio de arroz (a primeira Bolsa) foi formado em seu jardim.

Nessa época Japão era extremamente segmentado em classes, e o governo militar preocupado com a riqueza e poder dos mercadores, com isso os bens de Yodoya foram confiscados pelo governo devido seu estilo de vida acima de sua condição social. Apesar disso, o início da Bolsa japonesa de comércio de arroz estava lançado e o mercado que existia nos jardins de YOdoya foi, mais tarde, oficializado como Bolsa de Arroz Dojima (Dojima Rice Exchange).

O comércio de arroz representava a grande riqueza de Osaka, onde fazendeiros de todo Japão podiam mandar sacas desse produto para lá, pois elas poderiam ser mantida nos armazéns da cidade, e em troca recebiam um cupom representativo do valor, o qual poderia ser vendido a qualquer momento. Começava assim a formação dos primeiros mercados de futuros do mundo.

Na Bolsa de Dojima já operavam cerca de 1.300 traders de arroz, e nesse período havia uma família muito rica de fazendeiros, chamada Homma. A base de negociação da família era a cidade de Sakata, uma área onde o comércio de arroz também era muito forte. Porém, por volta de 1750, o patriaca da família Homma morreu, e o controle dos negócios passou para Munehisa Homma. Um primeiro ponto que deixou claro que Munehisa tinha capacidades superiores era de que ele se tratava do filho mais novo, e havia nessa época uma forte tradição hierárquica japonesa, em que o posto deveria ser assumido pelo filho mais velho.

Munehisa desenvolveu teorias e passou a guardar informações detalhadas (registros históricos) sobre condições de clima, preços do arroz e negociações realizadas. Para compreender a psicologia dos investidores, ele analisou os movimentos de preços do arroz de acordo com os seus registros.

Em pouco tempo, Munehisa já dominava a Bolsa Dojima, acumulando uma fortuna gigantesca. Suas técnicas eram tão precisas que ele não via mais a necessidade de estar em Osaka. Ele também desenvolveu um sistema de troca de informações no qual homens eram posicionados sobre telhados de casas no caminho entre Sakata e Osaka e, por meio de bandeiras, comunicavam as instruções de compra e venda geradas por Munehisa.

Existem histórias da época que contam uma das façanhas de Munehisa foi conseguir 100 trades vitoriosos consecutivamente. Devido o enorme conhecimento de Munehisa, o governo o contratou como consultor financeiro e concedeu a ele o título de Samurai.

Devido as suas teorias surgiram as técnicas de candlesticks que hoje são utilizadas por praticamente todos analistas do mercado financeiro. Por isso, muito do conhecimento dessa área se deve ao lendário comerciante de arroz Munehisa Homma.

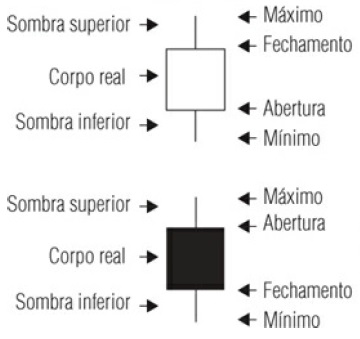

Para cada uma das velas temos quatro informações básicas: preço de abertura, preço máximo, preço mínimo, preço de fechamento. Veja que em apenas um gráfico é possível visualizar diversas informações. A imagem abaixo mostra essas informações em diferentes velas:

As cores de velas mais utilizadas no mercado financeiro é a vermelha ou preta para um preço abaixo da abertura, e verde ou branca para um preço que fechou acima da sua abertura. Velas vermelhas ou pretas mostram pressão vendedora, velas verdes ou brancas mostram pressão compradora.

Veja que a área entre a abertura do preço e o preço de fechamento forma um corpo, ou uma vela. Se no final do tempo da negociação de uma vela, o valor do fechamento for maior que da abertura, o corpo será verde. Caso esse corpo seja tão pequeno que praticamente não tenha corpo, ele é dito como um corpo vazio. Se o fechamento for menor que a abertura, esse corpo será vermelho. Os preços máximos e mínimo são chamadas de sombra ou pavio quanto fica uma espécie de um fio em cima ou abaixo da vela.

Portanto, se um preço abriu aos 3 reais e fechou aos 6 reais, temos uma vela com corpo verde, pois ele foi positivo (subida do preço). Se o preço abriu a vela aos 3 reais e caiu para 1 real, temos uma vela com corpo vermelho, pois ele foi negativo (queda do preço).

Na imagem abaixo vemos um resumo das informações básicas das velas:

No lado direito temos as informações sobre as velas, como seu preço máximo, mínimo, abertura e fechamento. No lado esquerdo temos as informações mais genéricas da vela, como os pavios que são as sombras e o corpo da vela.

O GRÁFICO DE CANDLESTICK é muito atraente visualmente e muito fácil de interpretar, após ler alguns gráficos qualquer analista já se sente confortável em interpretar os gráficos. Cada candlestick mostra claramente os movimentos dos preços, isso torna fácil para um trader comparar imediatamente a relação entre abertura e fechamento, além da máxima e mínima de cada vela.

Além das informações básica que tiramos de uma vela, como seus preços de abertura e fechamento, existe ainda mais informações ao analisar uma vela. Quando temos um corpo comprido, tem-se que mais intensa é a pressão compradora ou vendedora. Por outro lado, um corpo curto indica um movimento reduzido e representam uma consolidação ou indecisão. Quanto maior o corpo da vela, maior a pressão, e mais distante o preço de fechamento está do preço de abertura. Dessa forma, temos o indicativo que os compradores ou vendedores foram bastante agressivos. Evidentemente que o analista deve também analisar o contexto em geral, tirar conclusões apenas em uma vela não mostra o cenário completo, mas mostra um indicativo.

Outra situação que pode ocorrer em uma vela é o clímax. O clímax se refere a uma vela comprida, seja verde ou vermelha. Após essa vela, pode estar ocorrendo duas situações: um ponto de rompimento ou um clímax. Um clímax ocorre geralmente num movimento que já é prolongado e marca um ponto de reversão, ou seja, o mercado mudará de direção. Se a vela comprida for um rompimento, ocorrerão novos movimentos em direção ao ponto de rompimento.

Segue abaixo um exemplo de clímax:

Veja que já havia um movimento de baixa, até que uma vela bastante comprida marca o que é chamado de clímax, ela tem quase 400 pontos enquanto que as outras tinha em média a metade do seu tamanho. Ou seja, é um último movimento de baixa, em que o mercado mostra pressa de atingir rapidamente o movimento projetado. Após isso, o mercado começa uma reversão, pois os vendedores já atingiram o preço esperado e agora se retiram do mercado até que os preços atinjam novamente um preço de interesse.

A vela normalmente tem um corpo comprido, mas não necessariamente. Neste exemplo, os vendedores conseguiram levar os preços a níveis baixos, mas não conseguiram sustentar o corpo até o fechamento, se retirando imediatamente após alcançar o movimento final.

Segue abaixo um exemplo de rompimento:

Nesse caso também temos uma vela comprida, no entanto, ela marca um rompimento. Inicialmente havia uma pequena consolidação, até que surge uma vela forte de alta que rompe essa pequena congestão. Ou seja, o mercado joga para cima os níveis de preço, marcando uma urgência em atingir preços cada vez maiores.

Outra informação muito importante são as sombras. A direção na qual as sombras aparecem indica que o movimento está sendo freado ou combatido pela ponta contrária. Ela mostra indecisão dos investidores, pois em determinado momento houve a vitória de um lado, para depois ocorrer uma resposta do outro lado.

O GRÁFICO DE LINHA mostra apenas o preço de fechamento para cada negociação. Muitos analistas, inclusive aqueles que seguem a Teoria de Dow, acreditam que o preço de fechamento seja a informação mais importante na análise, pois esse preço representa o consenso dos investidores.

Segue abaixo um exemplo de um gráfico em candlestick e outro de um gráfico de linha:

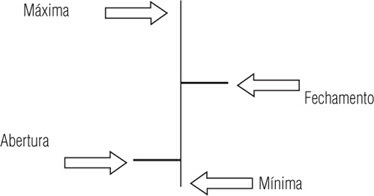

O GRÁFICO DE BARRAS é bastante utilizado na análise técnica. Assim como o gráfico de candlesticks, o gráfico de barras mostra através de uma barra vertical os preços de abertura, máxima, mínima e fechamento. O traço à esquerda da barra vertical mostra o preço de abertura, e o traço da direito mostra o preço de fechamento. Os extremos da barra mostram os preços máximos e mínimos atingidos.

Segue abaixo um exemplo de um gráfico em candlestick e outro de um gráfico de barras:

Segue abaixo um resumo do gráfico de barras:

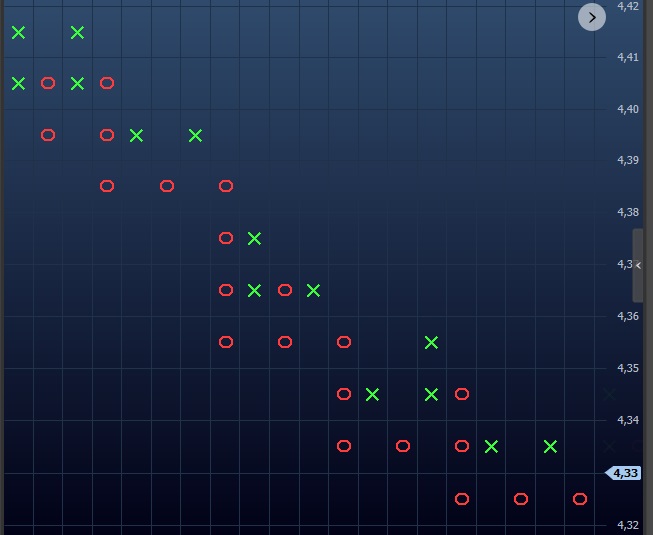

O GRAFO DE PONTO E FIGURA era muito utilizado por operadores de pregão. Diferente dos outros gráficos estudados até aqui, este é um gráfico atemporal, ou seja, os padrões gráficos se formam independente do tempo tornando-o uma forma mais comprimida de se plotar a movimentação dos preços. Assim, cada quadro (ou box) em um gráfico representa uma variação do preço, essa variação pode ser diferente para ações ou para índices.

Dessa forma, as colunas representadas por "X" mostram preços em alta, ao passo que as colunas representadas por "O" mostram preços em baixa. O gráfico considera apenas as cotações de máxima e mínima dos preços.

Segue abaixo um exemplo de um gráfico de ponto e figura:

Veja que jamais se marca com X uma coluna de baixa, tampouco uma coluna de alta com O. As colunas se alternam, uma coluna de X (alta nos preços) e depois uma coluna de O (baixa nos preços). Assim, não existem duas colunas de X ou de O subsequentes, sempre haverá alternância de colunas X e O. Por isso, ele é um gráfico atemporal, visualizamos o mercado focando unicamente na variações de preços de um ativo.

Na figura acima as caixas possuem o tamanho da variação mínima do ativo, que é de 1 centavo. Essa caixa pode ser aumentada, o que é mais interessante para uma análise de longo prazo. Portanto, marca-se um X quando o preço sobe mais que o intervalo configurado, e um O quando o preço desce mais que o intervalo configurado. Para ocorrer uma mudança de coluna (reversão), os preços devem obedecer a regras, como romper o intervalo de preços corresponde a um box, que foi utilizado no exemplo. Considerando o preço de máxima e mínima atingidos, se o movimento é inferior a uma caixa ele é ignorado. Normalmente se define um número maior de box, como três ou mais, para configurar uma reversão, isso permite tirar ruídos dos gráficos.

Vamos a um exemplo para entender melhor a construção de um gráfico ponto e figura. Suponha que tenhamos estabelecido as seguintes regras:

- Uma alta nos preços é marcada com um X.

- Uma baixa nos preços é marcada com um O.

- Uma coluna com X indicará que os preços estão subindo.

- Uma coluna com O indicará que os preços estão descendo.

- Não se marca com X uma coluna de baixa.

- Não se marca com O uma coluna de alta.

- Não existe uma coluna com menos de três boxes marcados com X ou O.

- Para a construção do gráfico, utilizamos as cotações máxima e mínima de cada dia.

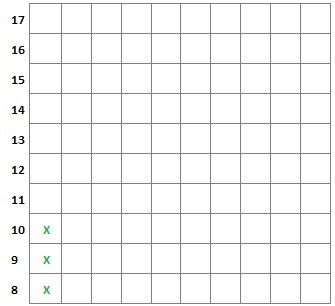

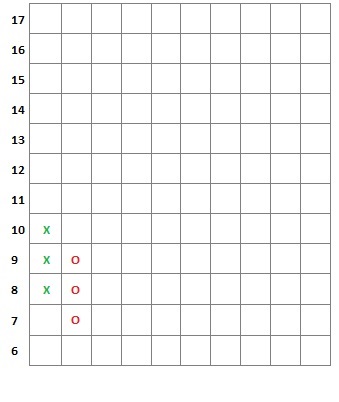

Agora imagine que tenhamos a seguinte situação na variação dos preços de um ativo durante 8 dias consecutivos, começando com uma alta de 8 a 10 no gráfico inicial referente a um dia anterior:

- Dia 1: Máxima do preço: 10

Mínima do preço: 9

Veja que no Dia 1 temos uma máxima igual a anterior, e uma mínima ainda acima da anterior. Nesse caso, não marcamos nada.

- Dia 2: Máxima do preço: 9

Mínima do preço: 7

No Dia 2 temos uma nova mínima e um deslocamento de 9 até 7 (3 boxes). Nesse caso, marcamos com O's as quedas. Segue o gráfico conforme abaixo:

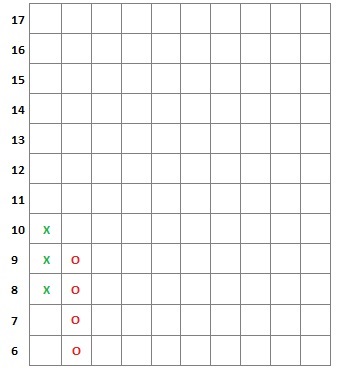

- Dia 3: Máxima do preço: 10

Mínima do preço: 6

No dia 3 temos mais uma nova mínima, marcamos mais um box com O. Segue o gráfico conforme abaixo:

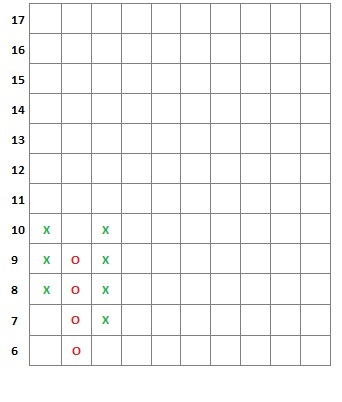

- Dia 4: Máxima do preço: 8

Mínima do preço: 7

No dia 4 não marcamos nada, não houve nenhuma variação.

- Dia 5: Máxima do preço: 10

Mínima do preço: 6

Veja que no dia 5 tivemos uma nova máxima e movendo 5 boxes. Assim, marcamos a nova alta conforme abaixo:

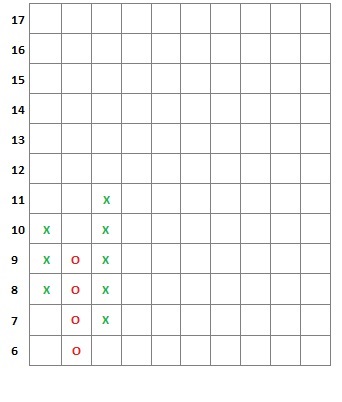

- Dia 6: Máxima do preço: 11

Mínima do preço: 8

No dia 6 tivemos mais uma nova máxima, assim marcamos esse box no gráfico conforme abaixo:

Podemos verificar nessa última movimentação que estamos rompendo um topo anterior, dando um sinal de compra. Nesse gráfico também é possível traçarmos canais e linhas de tendência, assim como fazemos no gráfico de canddlesticks.

O gráfico de ponto e figura atualmente é muito pouco utilizado, porém ele ainda se mostra eficiente principalmente para movimentos de longo prazo. A sua vantagem é que ele permite que o analista identifique que os preços sobem até um patamar configurando um rompimento ou então que tenha uma volta e a partir de então comece uma reversão. Como ele apenas foca na variação dos preços, esses movimentos podem ser mais claros para os analistas.

Existem outros gráficos que são menos utilizados ou falados nas bibliografias, são o gráfico de renko e o gráfico de kagi.

O GRÁFICO DE RENKO também foi desenvolvido pelos japoneses, sua característica também é voltado para o movimento dos preços, assim volume e tempo não são considerados no gráfico de renko. A origem do seu nome é da palavra japonesa renga, que significa tijolo.

Para construir o gráfico de renko devemos atentar para o tijolo anterior. Quando ultrapassamos a máxima ou mínima do tijolo anterior por um valor predefinido, coloca-se um tijolo na próxima coluna. Segue o gráfico abaixo comparando o candlestick com o gráfico de renko:

Tijolos brancos são usados quando a direção dos preços é para cima, e tijolos pretos, quando a tendência é para baixo.

O gráfico de renko é bastante efetivo para identificar zonas de suporte e resistência. Sinais de compra e de venda são gerados quando a cor do tijolo muda.

O problema do gráfico de renko é quando ocorre quando temos uma zona em que a tendência não esteja bem definida, nesse caso temos muitos sinais falsos de compra e venda.

Existem ainda diversos outros gráficos como o gráfico de kagi, também criado pelos japoneses nos anos 1870, e o Three line break, que são, ambos, semelhantes ao gráfico de renko. Cada gráfico pode ajudar de alguma forma o analista a visualizar melhor cada operação, mas nada impede que o analista escolha apenas um gráfico que se adeque melhor as suas necessidades.

Nesse momento, devemos falar também dos tempos gráficos. Cada investidor tem um propósito no mercado financeiro. Alguns traders preferem fazer scalps, ou seja, pretendem pegar pequenas variações no dia (como centavos em ações) utilizando grandes lotes para obter lucros. Esse tipo de investidor, focando mais no curto prazo, prefere utilizar tempos pequenos como gráficos de 5, 10, 15 até 30 minutos. Já investidores grandes, como os fundos de pensão, focam mais em um prazo mais longo, como semanas, meses e até de 1 ano. Esses investidores de fundos possuem quantidades gigantes de dinheiro e não possuem a agilidade de investidores de curto prazo.

Dessa forma, cada tempo gráfico será mais útil para o que o investidor espera naquele momento. No exemplo abaixo temos um gráfico de 5 minutos utilizado por traders que operam no curto prazo, o mesmo gráfico exibido em 30 minutos e 1 hora.

Para estes três exemplos, verificamos que ruído é muito menor quanto mais alto o tempo gráfico. No entanto, muito provavelmente um investidor de curto prazo que queira retirar rapidamente seu dinheiro do mercado não esteja disposto a esperar muito tempo para confirmar um movimento que ele considere interessante para obter lucros. Já um investidor que não pode ficar tanto tempo na tela, vai preferir um tempo gráfico maior, posicionando assim as suas ordens no gráfico e conferirá ao final do dia ou de um período maior se a operação se desenvolveu conforme seu raciocínio.

Uma situação que o investidor deve atentar é para ações que não possuem liquidez, ou seja, baixa taxa de negociação. Nesses casos, o investidor entrará vários traços vazios dependendo do tempo gráfico. Deve-se atentar muito para esse tipo de ativo, eles normalmente são arriscados de entrar e acabar sofrendo um prejuízo maior que o esperado. Isso acontece pois um grande investidor com bastante dinheiro pode entrar e jogar o gráfico para cima ou para baixo com relativa força. Por isso, é sempre aconselhável operar ações que tenham altas taxas de negociação, isso diminui muito a força de um único investidor. Um exemplo dessas ações são aquelas que compõem o índice Ibovespa, apenas ações com boa liquidez podem entrar no índice.

Por fim, vamos falar do Volume, outro dado técnico importante para o investidor. O Volume trata-se do total de contratos negociados. Esse dado é suportado por todas ferramentas gráficas disponível e se refere ao tempo que estamos operando. Segue o gráfico abaixo que ilustra essa situação:

Como neste gráfico estamos operando o tempo de 5 minutos, significa que a cada 5 minutos um canddlestick e o seu volume correspondente são consolidados no mesmo gráfico, mostrando o volume negociado e o desfechamento da vela. Na própria formação da vela é possível visualizar o volume sendo negociado.

Um dos princípios de Dow é que o volume deve acompanhar a tendência. Assim, o gráfico de canddlestick juntamente com o volume permite visualizarmos essa situação. Por exemplo, quando o volume diminui no sentido da tendência e aumenta na direção contrária à tendência, isso é um possível alerta de que uma mudança de curso é bastante provável.

Quando falamos em volume, é preciso ter em mente que atualmente mais de 50% do volume de contratos negociados na bolsa de valores são realizados por robôs, chamados de high frequence trading (ou HFT). Os HFTs são plataformas computacionais que negociam contratos em alta frequência, eles entram e saem rapidamente do mercado procurando pequenos ganhos. Por isso, esses robôs também acabam ajudando no aumento de liquidez do mercado, pois praticamente qualquer preço é possível comprar e vender devido ao enorme volume que os HFTs fazem no mercado. Normalmente eles são utilizados por grandes fundos e bancos nacionais e estrangeiros.

Agora que analisamos a construção e tipos de gráficos, vamos analisar os padrões gráficos estudados na análise técnica.

Os Padrões Gráficos são formas gráficas que surgem em determinados momentos e, com base na quantidade de vezes que ela ocorreu no passado, ajudam o analista a decidir se este padrão pode ser operável com boa probabilidade ou não.

Vale ressaltar que os padrões gráficos não se tratam de mera decoreba. Na análise gráfica tudo precisa ser pesado, como os fundamentos do ativo e do mercado, o contexto gráfico que o padrão está ocorrendo, e no conhecimento e experiência do analista.

Thomas Bulkowsky foi o responsável por catalogar mais de 3 mil padrões no seu estudo Encyclopedia of chart patterns (Enciclopédia dos padrões gráficos), editado pela John Wiley Trading.

Em seu livro, Bulkowsky testa os padrões e cria um ranking de desempenho geral para os padrões. Segue abaixo a tabela de desempenho para alguns dos padrões de Bulkowsky, sendo que 1 é considerado o melhor:

| Padrão Gráfico | Ranking de Desempenho |

| Bandeiras | 1 |

| Ombro-Cabeça-Ombro | 1 |

| Triângulos Descendentes | 2 |

| Topos Duplos | 5 |

| Fundo Arredondado | 5 |

| Topo Arredondado | 5 |

| Triângulos Ascendentes | 5 |

| Topo Triplo | 5 |

| Fundo Duplo | 7 |

| Triângulos Simétricos | 7 |

| Xícara com Alça Invertida | 8 |

| Ombro-Cabeça-Ombro Invertido | 8 |

| Cunha Descendente | 9 |

| Cunhas Ascendentes | 10 |

Os padrões existentes são classificados como de reversão ou continuação. Abaixo analisaremos os mais comuns e alguns descobertos mais recentemente.

Os padrões de reversão marcam o fim de uma alta ou de uma baixa. Nesse momento, o mercado tem um sinal de reversão e move-se em direção ao lado oposto da tendência vigente. Veremos abaixo os principais padrões gráficos utilizados para sinalizar essa reversão do mercado:

O padrão OCO forma-se após um tendência de alta e marca a reversão de uma tendência. O padrão possui três picos sucessivos, sendo o do meio (a cabeça) o maior e mais alto, e os outros dois picos (os ombros) aparentemente iguais em altura. As mínimas de cada pico são conectadas para formar um suporte ou uma linha de pescoço. Segue a imagem abaixo de um OCO após uma tendência de alta, repare o suporte traçado na altura dos ombros:

Na figura acima, verificamos que após uma tendência de alta o mercado entrou numa consolidação, fazendo um OCO através de dois topos menores que o topo do meio, configurando o padrão de reversão. Após o OCO, o mercado caiu, confirmando a reversão.

Às vezes o OCO é visto com uma linha não tão reta, conforme a imagem abaixo:

Com mais experiência os analistas conseguem ver mais vezes os padrões OCO, inclusive com linha ainda mais tortas, mas em bons contextos.

É importante ressaltar que deve existir uma tendência de alta para ocorrer o padrão OCO, caso contrário não há o que reverter. Devemos também atentar que a linha de pescoço deve ser rompida, de preferência pode ser confirmada com um volume mais forte, indicando um forte rompimento e assim uma reversão da tendência.

Algumas vezes, após o rompimento, o preço tenta retornar na linha de pescoço, mas ela se torna uma resistência e o preço volta a cair, confirmando a reversão. Esse movimento, normalmente, é uma segunda entrada para os vendedores.

Por fim, ainda podemos ter um movimento projetado para a queda do mercado, após romper a linha de pescoço. A medição se dá através da medida entre a linha de pescoço e o topo da cabeça, esse movimento então é projetado para baixo. A imagem abaixo mostra essa medição:

Por fim, ainda podemos ter um movimento projetado para a queda do mercado, após romper a linha de pescoço. A medição se dá através da medida entre a linha de pescoço e o topo da cabeça, esse movimento então é projetado para baixo. A imagem abaixo mostra essa medição:

O padrão OCOI é o oposto do OCO, pois possui muitas características semelhantes ao OCO. No entanto, ao contrário do OCO, o padrão OCOI forma-se depois de uma tendência de baixa, marcando uma reversão.

Esse padrão contém três fundos sucessivos, sendo o do meio a cabeça (mais baixo) e os outros dois fundos são os ombros (mais rasos). Idealmente, os dois ombros podem ser iguais em largura e altura, mas isso não é uma regra. Segue abaixo um exemplo do padrão:

Veja que, assim como no padrão OCO, traçamos a resistência através de uma reta entre os ombros e o pescoço.

É importante ressaltar que deve existir uma tendência de alta para ocorrer o padrão OCO, caso contrário não há o que reverter. Devemos também atentar que a linha de pescoço deve ser rompida, de preferência pode ser confirmada com um volume mais forte, indicando um forte rompimento e assim uma reversão da tendência.

Algumas vezes, após o rompimento, o preço tenta retornar na linha de pescoço, mas ela se torna um suporte e o preço volta a subir, confirmando a reversão. Esse movimento, normalmente, é uma segunda entrada para os compradores.

Por fim, ainda podemos ter um movimento projetado para a queda do mercado, após romper a linha de pescoço. A medição se dá através da medida entre a linha de pescoço e o fundo da cabeça, esse movimento então é projetado para cima. A imagem abaixo mostra essa medição:

O movimento projetado ajuda a projetar um preço alvo. Alguma vezes é interessante olhar o contexto e verificar se existe alguma resistência mais abaixo ou mais acima do movimento projetado. Essas resistências próximas podem ajudar a estimar um movimento ainda maior ou menor do que o movimento projetado inicialmente.

Esse padrão gráfico é similar ao OCO, exceto que os picos são todos da mesma altura. Segue a imagem abaixo que ilustra o padrão:

Veja que nesse padrão todos os picos tocaram numa resistência, que se tornou ainda mais forte devido a quantidade de vezes que tocou a resistência e não conseguiu romper. Uma confirmação melhor do padrão é observar uma diminuição do volume no terceiro pico.

Quando ocorre o rompimento do suporte, projeta-se o movimento para baixo de acordo com a distância do suporte até a altura dos três picos, conforme mostra a imagem abaixo:

O topo duplo é um dos padrões de reversão mais importantes. O padrão é formado por dois pico consecutivos que são, na maioria das vezes, da mesma altura, existindo também um fundo praticamente em linha entre os dois picos. Segue abaixo uma imagem que ilustra o padrão:

Veja no exemplo acima que o mercado fez um topo duplo e confirmou a reversão após romper o suporte.

O padrão se torna mais confiável se já houver uma tendência anterior de alta.

É possível marcar um movimento projeto medindo a distância do suporte até o topo dos picos. Após isso, projeta-se para baixo essa distância conforme ilustra o exemplo abaixo:

Este padrão gráfico é um dos mais importantes padrõe de reversão que se forma no final de uma tendência de alta já bastante estendida.

O padrão se forma após dois fundos consecutivos, ambos possuindo praticamente a mesma altura.

A configuração da reversão é confirmada após o rompimento da resistência, que é uma linha horizontal traçada entre o ponto mais alto entre os dois fundos. Esse nível de resistência vira um suporte e pode, eventualmente, ser re-testado.

Segue abaixo um exemplo de fundo duplo:

É possível marcar um movimento projeto medindo a distância da resistência até o fundo dos picos. Após isso, projeta-se para cima essa distância conforme ilustra o exemplo abaixo:

A cunha descendente é um padrão altista que tem como característica alargar no topo e contrair quando os preços se movem para baixo. O padrão fica uma espécie de cone com inclinação para baixo. Quando essa inclinação para baixo começa a ficar mais espremida, os analista dizem que ela está perto de explodir, mas para confirmar o padrão altista é necessário esperar o rompimento da resistência. Esse padrão algumas vezes também entra no padrão de continuação, isso ocorre quando a inclinação está contra uma tendência corrente e depois explode em direção a tendência, continuando assim a tendência vigente.

Para ficar mais claro segue abaixo uma cunha descendente que é rompida na direção contrária para então iniciar o movimento de reversão:

Os analistas costumam confirmar a reversão quando as resistência de topos anteriores do cone começam a ser rompidas, pelo menos duas já poderia ser considerada uma confirmação da reversão. Segue abaixo os topos traçados:

Um analista mais cauteloso e aguardando uma confirmação melhor, provavelmente aguardaria o rompimento do terceiro topo, que é o mais alto e mais significativo que os outros dois traçados. O rompimento forte desse topo marcou uma reversão que teria grandes chances de ir ainda mais longe.

A cunha ascendente também é possível, ela é semelhante à cunha descendente, porém inclinada para cima. Nesse caso, a reversão se dá para baixo, rompendo a cunha na direção contrária ao movimento. Segue abaixo um exemplo de cunha ascendente:

Abaixo marcamos alguns suportes importante que foram sendo quebrados, mostrando a confirmação e força do padrão de reversão.

Em ambos os casos, o analista deve prever um movimento mínimo do topo das cunhas. Mas é preciso verificar se não há outros suportes ou resistências relevantes próximos.

Os padrões de continuação marcam a continuação de uma tendência de uma alta ou de uma baixa. Nesse momento, o mercado tem um sinal de continuação e move-se em direção ao lado da tendência vigente.

Esses padrões ocorrem como uma forma de correção do mercado, um suspiro ou pausa, para então retomar o movimento de continuação. Essas interrupções momentâneas assumem diferentes formas, geralmente denominadas área de congestão.

Veremos abaixo os principais padrões gráficos utilizados para sinalizar essa congestão e depois a continuação do movimento mercado:

Os triângulos são áreas de congestão onde os limites superiores e inferiores convergem para a direita. Para traçar o triângulos são necessários quatro pontos, sendo dois pontos de fundo e dois pontos de topo. São os padrões gráficos mais comuns encontrados no mercado. Os triângulos podem ser divididos em três, são eles: simétrico, ascendente ou descendente.

Abaixo visualizamos um exemplo de um triângulo simétrico:

Como todos os padrões é preciso o rompimento para confirmar a continuidade da tendência.

A diferença para o triângulo simétrico é que o triângulo ascendente tem um viés altista antes mesmo do rompimento, enquanto o simétrico não tem nenhum viés na sua formação, ou seja, o simétrico não define um movimento.

O triângulo ascendente possui uma linha horizontal que representa uma barreira que impede o ativo de passar desse nível, mas os fundos estão cada vez mais altos indicando uma forte pressão compradora, dando um viés altista para o padrão.

Diferente do triângulo simétrico, o triângulo descendente tem um viés baixista definido antes de um rompimento. A linha horizontal inferior representa um suporte que impede o ativo de passar deste nível, porém os topos estão cada vez mais baixos indicando forte pressão vendedora, dando um viés baixista para o padrão.

Todos os triângulos tem um movimento projetado medindo o ponto mais largo. Segue abaixo o movimento projetado para os triângulos acima:

As bandeiras e flâmulas são padrões de continuação de curto prazo que marcam uma pequena consolidação antes do movimento anterior continuar. Esses padrões têm como característica uma subida ou descida rápida e aguda e marcam o meio do caminho do movimento. Por isso, esse padrão é uma pausa para continuar o movimento.

A diferença entre bandeira e flâmula é que a bandeira é um retângula pequeno que se inclina contra a tendência corrente, já a flâmula é um pequeno triângulo simétrico que começa largo e inclina ao vértice (como em um cone).

Segue abaixo a imagem de uma bandeira:

Segue abaixo a imagem de uma flâmula:

O rompimento é confirmado quando romper a resistência ou o suporte da bandeira ou da flâmula.

O movimento projeta se dá com o tamanho do mastro. A figura abaixo mostra como medir o movimento projetado da bandeira e da flâmula:

O retângulo é um padrão de continuação que forma uma área de oscilação durante a pausa da tendência. Este padrão é facilmente identificável com duas máximas e duas mínimas com quase a mesma altura. Os retângulos são áreas de consolidação.

O rompimento é confirmado quando o suporte ou a resistência for quebrada. Algumas vezes pode ocorrer a reversão ao invés da continuação. O retângulo é o padrão gráfico mais encontrado na análise técnica dos mercados.

Segue abaixo um exemplo de retângulo:

Após as consolidações o mercado continuou com a tendência de baixa, sendo assim o retângulo representando uma pausa na tendência.

Quando a tendência já está muito prolongada, o retângulo pode configurar o final de uma tendência. Essa tendência acima, por exemplo, no último retângulo mostra uma tendência já bastante prolongada, sendo um risco entrar na operação de baixa. Por isso, o contexto sempre deve ser analisado.

Normalmente, após o rompimento, o mercado volta a testar o retângulo. Nesse caso, é uma segunda entrada para aqueles que não pegaram o início do movimento.

O movimento projetado para o retângulo é a distância entre o suporte e a resistência do retângulo. No entanto, quando a tendência é forte, o melhor é se basear em outros suportes ou resistências para traçar um movimento projetado maior.

Segue abaixo retângulos que estão em tendência de baixa e os movimentos projetados:

O retângulo é uma área de congestão em que os touros e ursos duelam. Quando o preço encontra o suporte, compradores entram comprando pesado. Quando o preço encontra a resistência, vendedores assumem o controle e levam os preços para baixo. Em algum momento um deles será o vencedor, normalmente o que está do lado da tendência, confirmando a continuidade.

Este padrão é formado por três partes, começando por uma primeira perna forte, depois tem uma correção e finaliza com mais uma perna forte do tamanho da primeira perna, chegando no movimento projetado. O padrão é muito utilizado na análise de longo prazo de ações.

Segue abaixo um exemplo do padrão:

Veja que a altura da perna 1 é colocada em cima da própria perna para projetar o movimento da perna 2. Alguns analistas costumam colocar a perna 1 no fundo da correção, tentando um movimento no pior caso, conforme pode ser visto na imagem abaixo:

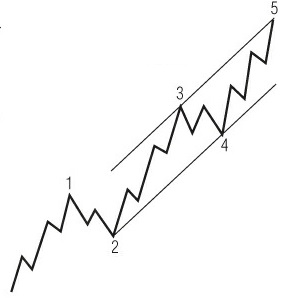

O canal é um padrão de continuação muito comum que tem como característica se estender inclinadamente para cima ou para baixo delimitado por uma linha inferior e uma superior, ou seja, um suporte e uma resistência. Enquanto os preços seguem dentro do canal, temos a continuidade da tendência vigente. No entanto, quando ocorre a quebra do canal, isso implica uma possível reversão ou uma aceleração da tendência dependendo se rompeu a favor da tendência (aceleração) ou contra a tendência (reversão).

Segue abaixo uma imagem de um canal:

É importante que as linhas toquem o máximo possível das velas, seja os pavios ou os corpos. Nenhuma linha precisa ser perfeita, a ideia das linha e dos padrões é ajudar o analista a entender o que está acontecendo no movimento dos preços.

No exemplo acima os preços se mantiveram subindo, até que o rompimento ocorreu para o lado inverso da tendência do canal.

Abaixo temos também um canal, mas que foi rompido lateralmente. Neste caso, há uma grande possibilidade do movimento continuar na tendência anterior.

Quando se tem um canal de alta, os traders procuram comprar no fundo do canal e vendem no alto, realizando lucros. Quando atinge a altura do canal, os traders se voltam para as vendas e compram novamente no fundo canal. Por isso, dentro de um canal um trader pode operar nas duas pontas. Alguns canais são mais amplos e outros mais estreitos.

Existem também outros padrões que ocorrem recorrentemente na análise técnica clássica. Alguns analistas dizem que eles são derivados de outros, como os que vimos mais acima. Veremos abaixo esses outros padrões mais comuns.