Confira o novo destaque da biblioteca virtual. Um dos maiores clássicos sobre investimento no mercado financeiro, indispensável para qualquer investidor.

As duas maiores tipos de análises praticadas no mercado são a análise técnica e análise fundamentalista. A análise técnica utiliza técnicas objetivas e visuais para interpretar gráficos, já a análise fundamentalista se preocupa em analisar relatórios sobre a gestão de empresas, a sua saúde financeira e potenciais resultados e projeção do valor das ações. As duas análises garantem uma consistência maior quando utilizadas em conjunto, pois antes de utilizar a análise técnica para encontrar boas regiões de preços, podemos fazer uso inicialmente da análise fundamentalista para estreitar mais quais empresas pesquisar.

O escopo da análise fundamentalista é bastante vasto, desde a contabilidade da empresa até histórico dos gestores, passando por estratégia financeira, concorrentes, ambiente macroeconômico, etc. Por isso, é muito importante não apenas interpretar as análises feitas pelos especialistas, mas também saber montar a nossa própria análise e tirar as nossas próprias conclusões.

Investir em ações é o mesmo que comprarmos a participação em empresas, mas para comprar essa participação é preciso saber se a empresa é boa escolha. O que mais acontece no mercado financeiro são as pessoas investirem em empresas caras e sem retorno, e depois acabam pagando um preço caro por isso. O mais importante quando se analisa uma empresa é verificar o quanto de dinheiro sobra no seu caixa e quanto essa sobra realmente recompensa o investimento feito no negócio.

O mercado de ações oferece, em muitos momentos, empresas que são vendidas abaixo de um preço razoável, ou seja, uma grande oportunidade para aqueles que querem comprar barato a participação em um excelente negócio. E essa é a hora que surge uma grande vantagem a ser explorada.

Para ser um bom investidor não é preciso uma grande intelectualidade e nem ser um grande mestre em finanças, precisa ser consciente das possibilidades e ter disciplina nas escolhas. Além disso, o mais importante é que investir em ações é para o longo prazo. Não se compra uma participação para vender em seguida. Inclusive, a atitude mais recomendada por aqueles que tiveram sucesso na bolsa é que quando se encontra uma boa empresa, o investidor deve ser sócio dela para sempre.

Neste estudo, veremos primeiramente conceitos e ferramentas importantes antes de investir, depois veremos sobre as demonstrações contábeis e como interpretá-las, após isso estudaremos a determinar o fluxo de caixa da empresa e o método do fluxo de caixa descontado, e por fim, abordaremos sobre o planejamento estratégico. Essas técnicas de análises são suficientes para que o investidor faça uma avaliação de uma empresa e leia relatórios, assim ele pode ter mais segurança ao fazer os investimentos e não fique apenas dependendo de dicas e avaliações de analistas.

Os resultados das empresas são sempre influenciados pelo ambiente econômico global, nacional e setorial. Muitas pessoas perguntavam por que as suas ações de empresas que estavam com grandes resultados não estavam com suas cotações aumentando no período pós-pandemia em 2021. Isso acontece porque normalmente o mercado leva muito em consideração riscos que podem envolver, por exemplo, uma possível recessão ou uma alta inflação mundial (risco global), ou a troca de governo (risco nacional), ou porque o principal consumidor de um setor está em crise (risco setorial). São muitas variáveis que podem influenciar nas decisões dos investidores que muitas vezes preferem vender parte das suas posições em ações ou comprar apenas em níveis de cotação mais baixa para não assumir muitos riscos no curto prazo. Por isso, as cotações podem cair ou permanecer mais estáveis nesse curto prazo enquanto as variáveis do ambiente global, nacional ou setorial permanecerem.

Além disso, os possíveis resultados desse ambiente econômico global, nacional e setorial podem influenciar de maneira negativa ou positiva nos resultados das empresas, refletindo nos seus balanços.

As políticas econômicas possuem muita influência, pois elas determinam onde será a alocação dos recursos na economia. Outra influência grande está nas políticas governamentais que influenciam todos os setores da economia. Todas essas influências são importantes conhecer, principalmente para entender o que possa estar sendo influenciado ou que poderá influenciar no balanço ou nas cotações dessas empresas.

Após isso, entramos no ambiente mais específico da empresa, que é o fator mais crítico que determina a sua lucratividade. Conceitos como seu retorno atual, retorno esperado, fontes de receita, valor da empresa, ajudam a estabelecer quanto essa empresa vale e se ela é um bom investimento. Outro conceito importante é o risco, que pode indicar eventos futuros e incertos que podem reduzir o retorno que se espera e o próprio valor da empresa.

A primeira coisa que o investidor deve conhecer é o ambiente que ele está inserido.

Inicialmente podemos pensar no sistema econômico como um conjunto de pessoas e empresas que possuem dinheiro de sobra e outras que estão precisando do dinheiro. Todos eles estão de certa forma conectados pelos intermediários financeiros (bancos, bolsa de valores, etc). Mas essa troca de dinheiro, daqueles que têm sobrando para os que estão precisando tem um custo, que é a taxa de juros. Assim, quando uma pessoa que tem mil reais sobrando paga por um título de renda fixa de uma empresa que está querendo arrecadar milhões para expandir seus negócios, essa empresa garante que após o período que o título vencer, vai retornar esse valor investido pela pessoa mais uma taxa.

Essa taxa de juros é definida pelas políticas macroeconômicas, ou seja, pelo governo. Para sabermos como o governo define essas políticas macroeconômicas, precisamos conhecer as premissas utilizadas pelos governantes. Essas definições também afetarão a receita das empresas e quais os impactos nas suas despesas, além do seu custo de capital e quanto custa o dinheiro que financia a operação da empresa.

Outra definição importante são as políticas setoriais, essas políticas afetam um setor em especial e, portanto, como será a busca pelos produtos das empresas desse setor, o que influenciará na rentabilidade dessas empresas.

Todos esses assuntos são tratados nos principais sites de economia ou portais que corriqueiramente trazem análises de investidores ou economistas sobre os impactos das políticas econômicas do governo sobre os diversos setores da economia. Esses conhecimentos mais básicos e corriqueiros são importantes para entendermos os reflexos que decisões poderão ter nos balanços das empresas.

Abaixo trataremos de cada um desses assuntos discutidos acima para termos uma ideia ainda melhor dessas variáveis que influenciam nas empresas e no mercado.

Todos estão vulneráveis à influência das políticas macroeconômicas, tanto globais quanto nacionais. Essas decisões são tomadas pelos Bancos Centrais dos países. Assim, se o FED (Federal Reserve – Banco Central Norte-Americano) decide aumentar a taxa de juros dos Estados Unidos, essa decisão afeta o mundo inteiro, inclusive as ações dos outros Bancos Centrais como o brasileiro. Hoje com a globalização e a dependência cada vez maior entre os países e empresas de diferentes países, as decisões são como um todo influenciadas em cadeia. Um exemplo disso foi a decisão do FED em meados de 2010 em baixar substancialmente a taxa de juros. Isso provocou uma busca dos investidores estrangeiros por outros lugares mais rentáveis para investir o seu dinheiro e ter uma taxa de retorno melhor. Essa decisão fez com que muito dinheiro estrangeiro entrasse, por exemplo, na bolsa de valores brasileira, buscando bons investimentos e boas oportunidades em empresas locais. Consequentemente, essa entrada de dólares na nossa economia influencia toda a economia nacional, como taxa de câmbio que faz o dólar frente ao real desvalorizar e cair a cotação, taxa de juros, balança comercial, etc.

Dessa forma, afirma-se que esse ambiente macroeconômico define o real preço do dinheiro na economia. Isso ocorre porque a taxa de juros é a balizadora para todos os investimentos. Se temos 1000 reais para investir e a taxa de juros está em 10%, sabemos que esse é o mínimo que poderemos obter para deixar o dinheiro rendendo. Quando a pessoa tiver outra alternativa, ela primeiramente vai se basear nessa taxa de 10% que ela já possui. As empresas, por sua vez, têm essa taxa como balizar também. Elas operam no intuito de dar um retorno aos seus acionistas acima de seu custo de capital, que é acima da taxa de juros básica (também conhecida como taxa livre de risco). Essa premissa é óbvia, porque se a empresa retorna apenas a taxa de juros básica, é melhor fechar a empresa e investir esse dinheiro para ter um retorno sem risco.

Pode-se concluir que o ambiente macroeconômico define todos os custos da economia, daí a sua importância. O ambiente macroeconômico mexe com variáveis importantes que afetam diretamente as empresas. Como vimos, a taxa de juros define qual o custo do dinheiro, depois temos a taxa de câmbio (dólar versus real) que define o custo para aqueles que precisam importar e exportar e ela pode ser influenciada pela taxa de juros em vigor, e temos a inflação e o desemprego que afetam o consumo das famílias que, por sua vez, pode influenciar as vendas das empresas. A inflação quando está alta precisa ser controlada pelo governo, e para controlar essa inflação o governo pode subir a taxa de juros, tentando frear o consumo. Com esse freio no consumo os preços tendem a se estabilizar novamente, e assim o governo pode voltar as taxas de juros aos padrões normais da economia. Por outro lado, quando se tem uma taxa de desemprego crescendo e um ritmo lento na contratação das empresas, o que sugere que a atividade econômica está fraca, o Banco Central tende a baixar a taxa de juros, assim as pessoas podem fazer mais empréstimos para consumir, investidores podem investir mais dinheiro em ativos de maior risco, as empresas podem aumentar as suas operações fazendo mais empréstimos que estão mais baratos (taxa de juros mais baixa), e assim a economia poderia voltar a crescer.

Falando especificamente do Brasil, conseguimos uma grande vitória em 1994 com o Plano Real. O Plano Real teve como principal motivo de sucesso a redução da inflação a níveis praticados no mundo. Isso deu capacidade de planejamento para as pessoas e empresas. Hoje essa estabilidade se encontra baseada em metas que devem ser seguidas pelas autoridades responsáveis pela economia, que no caso do Brasil é do Banco Central. Entre as metas tem-se a meta de inflação para o período, câmbio flutuante e superávit primário. Isso garante aos investidores nacionais e estrangeiros um grau de confiabilidade para planejar e realizar seus investimentos. Por isso, a autonomia do Banco Central em cumpri-las é muito importante nos negócios do país.

Concluímos que ao investir em uma empresa, é preciso fazer essa primeira análise macroeconômica, verificando se uma possível mudança afetará a empresa.

Como vimos anteriormente, a política monetária (que decide a taxa de juros da economia) é utilizada para controlar a inflação, que trata-se da quantidade de dinheiro disponível no mercado. Por isso, as metas de inflação são importantes, pois elas são utilizadas como referência pela política monetária. Quando o Banco Central observa um aumento da inflação que começa a ameaçar a sua meta, ele precisa utilizar a sua ferramenta (política monetária) para atingir o seu objetivo, que é ficar dentro dessa meta estipulada.

Assim, o aumento da inflação, em que se tem um consumo mais forte do que as empresas são capazes de produzir, é uma consequência do aumento de preços por parte das empresas, pois a procura está muito alta e a oferta de produtos não consegue atender a essa demanda. Isso começa a gerar inflação, pois com os preços de um produto subindo, a cadeia de fornecedores também tende a crescer e esse crescimento em cascata começa a fazer efeito em larga escala. Com isso, o Banco Central aumenta a taxa de juros para diminuir esse consumo, assim as pessoas têm um incentivo para aumentar sua quantidade em aplicações financeiras e reduzir as compras a prazo, pois os crediários e financiamento estão muito mais caros com essas novas taxas de juros. Essa é a estratégia utilizada para controlar a inflação.

Anteriormente a 1994, quando o Plano Real foi implementado, a taxa de câmbio era fixa. Assim, o governo fixava o valor da moeda estrangeira (geralmente o dólar). O problema é que esse valor fixado pelo governo muitas vezes não era realista. Se alguém fixar o valor do real hoje valendo 1 dólar, todos sabem que isso não é verdadeiro, o poder de compra do dólar é muito maior que o real. Por isso, muitas empresas escolhiam não realizar exportações, porque sabiam que o valor recebido em moeda estrangeira não era verdadeiro. No entanto, a partir da implementação do Plano Real adotou-se o câmbio flutuante, que é quando o mercado estabelece os valores das taxas de câmbio através da lei de oferta e procura. Com isso, o mercado é quem define o preço do real frente à moeda estrangeira. Se o mercado achar que 1 dólar equivale a 5 reais ele concorda com esse preço e adquire dólares, se não houver interessados é por que este valor pode estar alto, então a taxa de câmbio cairá.

Mesmo que o câmbio seja flutuante, o Banco Central está sempre monitorando esses preços e eventualmente entra no mercado de negociação e exerce o poder de compra ou venda da moeda, para tentar estabilizar o câmbio. Essa intervenção do Banco Central é extremamente importante em momentos de crises ou incertezas quando o fluxo começa a sair do normal.

O superávit primário é o resultado positivo de todas as receitas menos as despesas do governo, excetuando gastos com pagamento de juros. Assim, quando o governo possui um superávit primário ele sinaliza aos investidores que ele se preocupa em pagar a sua dívida. Assim, adotando essa austeridade nas suas contas, o superávit indica que o governo não aumenta o seu déficit entre arrecadação e despesa, gerando resultados positivos que diminuem esse déficit.

Dessa forma, o governo também possui a sua meta de superávit primário, que procura manter os gastos sob controle.

Primeiramente é preciso avaliar o ambiente macroeconômico, que define se as pessoas terão disposição em consumir, e das empresas em investir. Após essa análise inicial, é o momento de analisar o ambiente competitivo dos setores da economia. Os principais canais para consultar essas informações são o AE Broadcast, Bloomberg, Economática, e as principais mídias especializadas.

O macroambiente difere do ambiente setorial, pois o macroambiente se refere ao universo geral no qual todas as organizações atuam, enquanto o ambiente setorial é aquele no qual uma organização específica atua. O setor se refere a um grupo de empresas que têm estruturas e produções similares, fornecendo bens e serviços concorrendo entre si.

Entre as análises que se faz do setor estão: o estágio de crescimento, em que se avalia se o setor é maduro ou novo, e se está em declínio, em expansão ou se mantendo, essas avaliações definem as rentabilidades esperadas; grau de protecionismo, em que podem haver problemas na rentabilidade se os produtos não são protegidos da entrada de concorrente do exterior ou então se sofrem o protecionismo para entrar em outros mercados; grau de fiscalização e regulação, em que um setor que possui uma influência de políticas governamentais pode ter sua previsibilidade de lucros afetada; e por fim, o futuro tecnológico, em que um setor pode sofrer substituição futura devido a obsolescência da tecnologia em vigor, isso inclusive pode levar o negócio à extinção.

O ambiente empresarial se refere ao ambiente da própria empresa, como a qualidade da sua gestão, as vantagens da empresa em relação às outras do setor, as vantagens dos seus processos de trabalho, a logística da empresa, os parceiros estratégicos, como a empresa reagiu a alguma novidade do setor (se houve algum), como é a sua capacidade de inovar e se é possível observar motivação nos empregados e clientes.

Antes de falarmos mais sobre a análise fundamentalista, precisamos entender alguns conceitos importantes que serão úteis mais adiante.

O Retorno se refere a quanto de ganho ou perda foi obtido sobre um investimento em certo período. Dado esse retorno o investidor faz ou não o investimento. Também entra nessa análise o risco deste investimento em comparação a outros. Por exemplo, se a poupança rende uma taxa de 7,00% anuais e com um risco muito baixo, somente faríamos outro investimento que oferecesse um retorno maior e com um risco adequado.

O Retorno sobre um investimento se refere a quanto foi pago por ele, quando ele rendeu no período e o valor da venda. Este retorno pode ser um Ganho de Capital ou ser uma Perda de Capital. Por exemplo, uma ação retorna um ganho de capital quando o valor pago na compra da ação é menor do que o valor recebido na venda dessa ação mais os benefícios recebidos por ela durante este período, como seus dividendos, juros sobre capital próprio (JCP), bonificações, entre outros.

Conforme pincelamos acima, o conceito de Renda Corrente se refere aos rendimentos que um ativo proporcionou. Esses rendimentos podem ser os dividendos e benefícios concedidos pela empresa.

Assim, o Retorno Total do investimento se refere a soma da Renda Corrente mais o Ganho de Capital. Por exemplo, para uma ação no valor de 10 reais, se alguém comprasse um lote de 100 ações, pagaria 1000 reais (100 ações x 10 reais). Se essa ação pagou um dividendo de 1 real por ação, teríamos ganho 100 reais de dividendo.

Se neste mesmo ano, a ação fechou a uma cotação de 12 reais o ganho de capital seria calculado conforme abaixo:

Ganho De Capital = 100 ações x (R$12 reais de cotação atual - R$10 reais da cotação de compra) = 100 x R$2 = R$200 reais.

Portanto, tivemos um ganho de capital de R$200 reais. Falta apenas calcular o Retorno Total, que é o Ganho de Capital mais a Renda Corrente, que é o dividendo pago.

Assim teríamos um Retorno Total = R$200 (Ganho de Capital) + R$100 (Dividendos Pagos) = R$300 reais.

Transformando em termos percentuais, tinhamos inicialmente R$1000 reais investidos nessas ações, e obtivemos R$300 de Retorno Total, em termos percentuais basta dividir o ganho pelo total que daria um Retorno Total = R$300/R$1000 = 0,3 = 30%.

Alguns investidores trabalham com a variável do Retorno Esperado, que é um retorno exigido pelo investidor. Um exemplo é se basear na renda fixa, e caso uma ação não tenha como retorno a taxa da renda fixa, o investidor não investiria naquela companhia. Assim, esse investidor apenas investiriam em empresas que tivessem como retorno esperado um valor acima da renda fixa.

Para fazer esse tipo de previsão não é tão simples. O investidor teria que conhecer bem a empresa que ele quer investir, procurando detalhes sobre projetos futuros, se a cotação está abaixo do valor do mercado, se a empresa tem competitividade e foco no longo prazo, entre outras coisas. O Retorno Esperado não significa que tem que ser preciso, isso somente o futuro dirá, mas precisa de um mínimo de margem para chegar próximo ao retorno que o investidor está esperando.

Uma das variáveis mais importantes consideradas pelos investidores é o Valor do Dinheiro no Tempo. Essa variável se refere à precificação dos ativos. De forma mais simples, essa variável se refere a pergunta se R$100 reais valem mais hoje ou daqui um ano? E R$100 reais daqui a um ano, valerão tanto quanto hoje?

Avaliar o dinheiro no tempo é importante, pois o dinheiro precisa render para termos resultados nos investimentos. Uma das influências do valor do dinheiro é acompanhar as taxas de juros, pois elas influenciam o valor do dinheiro, e isso deve ser considerado quando descontamos os valores para trazê-los ao valor presente, e assim decidir se o investimento vale a pena. Essa discussão será melhor especificada mais para frente nos estudos.

Por fim, temos as variáveis Valor Futuro e Valor Presente. O Valor Futuro se refere ao montante acumulado após um período em relação ao que foi investido hoje. Por exemplo, se aplicassemos hoje os R$100 reais com um rendimento de 6% ao ano, teríamos ao fim de 3 anos o seguinte acumulado:

Ano 1: Valor Futuro Depois de 1 Ano = R$100,00 x (1 + 0,06) = 106,00

Ano 2: Valor Futuro Depois de 2 Anos = R$106,00 x (1 + 0,06) = 112,36

Ano 3: Valor Futuro Depois de 3 Anos = R$112,36 x (1 + 0,06) = 119,10

Ano n: Valor Futuro Depois de n Anos = R$Valor_Presente x (1 + Taxa)^n = x

É importante notar que aplica-se a taxa de 6% ao fim de cada ano sobre o valor acumulado no ano anterior.

Acima já falamos sobre o Valor Presente que é o inverso do valor futuro, ele se refere ao valor futuro trazido ao valor presente.

Se usarmos a fórmula anterior, teríamos: Valor_Presente = Valor_Futuro / (1 + Taxa)^n

Assim, os R$100 reais a serem recebidos daqui a 3 anos com uma taxa de desconto de 6% daria como valor presente:

Valor_Presente = R$100 / (1 + 0,06)^3 = 83,96

Ou seja, daqui 3 anos, os R$100 serão equivalentes a R$83,96 no valor presente, considerando a taxa de 6%.

O risco faz parte do cotidiano de todas as pessoas. Em todas as coisas existe um risco, porém o risco possui diferentes níveis de intensidade. Por exemplo, enquanto subir no telhado sem nenhum equipamento significa um alto risco, subir no telhado com equipamentos específicos indica um risco muito baixo.

A própria origem da palavra risco é controversa. Enquanto alguns estudos afirmam que a origem da palavra vem do latim "rescare", que significa "cortar", outros estudos indicam que a palavra risco vem do italiano "riscare", que deriva do latim "risicu" que significa "ousar". A definição atual de risco é de que risco é uma incerteza mensurada, ou seja, não sabemos qual será o resultado exato, mas podemos presumi-lo. Dessa forma, todo investidor sabe que os riscos existem, por isso mais importante do que tentar evitar o risco é mensurá-lo adequadamente para exigir o retorno adequado.

Na definição das finanças, o risco é definido como a variação entre os retornos passados em comparação com o retorno esperado. É o conceito matemático, estatístico, do desvio-padrão, ou seja, quanto o resultado se desviou da média esperada.

A mensuração do risco é muito importante, principalmente para estabelecer trocas justas entre risco e retorno. Por exemplo, se mensurarmos que algo tem um risco muito grande, deveremos esperar uma possibilidade muito maior de retorno.

Em relação ao mercado financeiro, é preciso mensurar o risco de seus ativos, tanto do lado das perdas quanto de ganhos potenciais. Por isso, conclui-se que o risco é a variabilidade do resultado esperado, o que deu o surgimento do modelo da média variância.

O risco de um Ativo do mercado de ações é dado pela variação de seus resultados em relação à média do mercado, sendo que a média do mercado se dá pelo Índice Bovespa. Ou seja, o risco de qualquer ativo é a variação nos preços da ação em relação ao IBOV (Índice Ibovespa). Esse risco é expresso como beta. Esse beta dos ativos pode ser obtido nos sistemas de informação do Cartezyan, AE Broadcast, Economática, Bloomberg, entre outros.

Uma ação com um beta igual a 1 significa que a ação se movimenta, em média, igual ao índice Ibovespa. Assim, em geral, se o IBOV sobe 10%, a ação também sobe 10%, porém se cai 10% ela também tem a mesma queda. Quando o beta é menor que 1, indica que a ação se movimenta menos que o índice Bovespa. Assim, por exemplo, se o beta de uma ação é 0,7 significa que, em geral, se o Ibovespa cair 10% a ação cairá em torno de 7%, e se subir 10% ela subirá o equivalente a 7%. Por fim, quando o beta for maior que 1 a ação se movimenta, em geral, mais que o Índice Bovespa. Assim, por exemplo, uma ação com um beta de 1,3 significa que se o IBOV cair 10%, a ação cairá 13%, porém se subir 10% ela subirá 13%.

Por exemplo, algumas das empresas analisadas é o Banco do Brasil que possui 0,93 de beta, Cemig com 0,60 de beta, CSN com 1,26 de beta, Itaú com 1,01 de beta, Petrobrás com 1,03 de beta, Random com 0,74 de beta e Vale com 1,05 de beta.

No mercado acionário, quanto maior a volatilidade, maior o risco. Portanto, betas menores indicam riscos menores, enquanto betas maiores envolvem riscos maiores. Assim, o beta mensura o quanto o investidor está exposto ao risco do mercado. Esse risco precisa ser mensurado, pois, em teoria, um risco específico, como de uma empresa, pode ser eliminado através de uma maior diversificação. Por exemplo, diversificar entre diferentes empresas do setor de proteína ajuda a diminuir o risco em caso de uma empresa específica ter problemas como uma gripe aviária. No entanto, o risco de mercado afeta todo mercado e não pode ser eliminado com a diversificação. Um exemplo foi a crise financeira mundial em 2008 ou o coronavírus em 2020. Essas crises derrubaram as bolsas de valores em torno de 40% a 50%. Se a carteira do investidor tinha um beta mais controlado, é possível que tenha se mantido na média da queda do mercado. Mas um investidor que tinha um risco maior, provavelmente viu a sua carteira cair em torno de 80% e em alguns casos até mais.

Apesar da medida de risco beta ser uma unanimidade para encontrar riscos do capital próprio, evidentemente que analisar apenas o beta das empresas não garante que o investidor terá uma mensuração perfeita. Analisar também outros riscos inerentes aos negócios como avaliar a situação financeira das empresas e seus planejamentos são muito importantes para se ter uma visão completa. Quanto mais informações o investidor tem da empresa, do setor e de medidas como a beta maiores são as chances de fazer boas escolhas e diminuir o risco.

Existem algumas ferramentas que o mercado utiliza para avaliar uma empresa de forma a projetar seu fluxo de caixa e trazê-los para o valor presente, são elas: CAPM, Beta, WACC, e Perpetuidade. Abaixo detalharemos mais essas ferramentas.

Antes de iniciarmos os estudos dessas ferramentas, é preciso diferenciar o custo do capital próprio, o custo do capital de terceiros e o custo médio ponderado do capital. O custo do capital próprio é quando o valor a ser investido no negócio pertence totalmente à empresa, já o custo do capital de terceiros se refere ao dinheiro tomado emprestado para investir no negócio. O custo médio ponderado do capital é quando existem os dois montantes, ou seja, uma parte será usado o capital próprio e outra parte será tomado emprestado (custo do capital de terceiros). Para cada uma dessas situações o mercado utiliza uma ferramenta. Na primeira situação, em que temos todo o dinheiro para fazer o investimento, é utilizado o CAPM, na segunda situação utiliza-se custos de emissão da dívida, e por fim, na terceira situação, em que temos uma parte do valor em capital próprio e a outra parte tomado emprestado, utilizamos o WACC.

Esta ferramenta é a mais utilizada pelo mercado para precificar os ativos. Primeiramente ela parte da premissa que todos os investidores possuem as mesmas informações sobre os ativos e que não há nenhum custo de transação de impostos, além de supor um único horizonte de tempo na expectativa desses investidores.

Apesar dessas premissas causarem polêmicas nos meios acadêmicos, esta ferramenta, ainda assim, é muito utilizada como padrão para mensurar o risco, muito em função da sua simplicidade.

A fórmula da CAPM é dada abaixo:

Ri = Rf + BETAi x (Rm - Rf)

Sendo que:

Ri é o Retorno esperado de um ativo i.

Rf é o Retorno do ativo livre de risco.

BETAi é o beta de um ativo i.

Rm é o retorno da carteira de mercado.

Agora vamos falar sobre essas variáveis acima. Tem-se que "Rf" é o retorno do ativo livre de risco, ou seja, se refere a um ativo que não oferece maiores riscos do investidor não receber este pagamento. Este ativo são os títulos do governo, e no caso do Brasil é o Tesouro Direto. Quando compramos um título do governo ele possui taxas de retorno especificadas e um tempo que o título leva para vencer, momento este que recebemos o valor investido mais a taxa do título. O governo oferece diversos tipos de títulos com diferentes vencimentos, mas recomenda-se para o CAPM utilizar as taxas dos títulos com vencimentos de 10 anos, pois afirma-se que é uma taxa de longo prazo que geralmente se aproxima da duração do fluxo de caixa de uma empresa avaliada, além também de se aproximar da duração da carteira de índice do mercado acionário. O "BETAi" é o coeficiente de risco de um determinado ativo i em relação à carteira do mercado (IBOV), conforme estudamos anteriormente. Por fim, a equação (Rm - Rf) se refere a diferença entre a taxa livre de risco e o retorno da carteira de mercado, esta equação é chamada de prêmio de risco. Por exemplo, se nos últimos seis anos o IBOV se valorizou 183,20%, quanto que a taxa livre de risco (títulos do governo) se valorizou 105,96%, o prêmio de risco da carteira de mercado seria de 77,24%. No entanto, como o mercado de ações é muito volátil, recomenda-se utilizar um período de 10 anos tanto para o IBOV quanto para a taxa livre de risco. Por fim, se considerarmos a parte da fórmula referente a BETAi x (Rm - Rf) tem-se o prêmio de risco do ativo "i". Isso porque multiplica-se o risco do ativo pelo prêmio de risco da carteira de mercado. Por exemplo, para um prêmio de mercado de 10% e um ativo com beta 1,2 tem-se como prêmio de risco do ativo o valor de 12%.

Por tanto, conforme o CAPM, o retorno que o investidor espera para um ativo "i" (Ri) é a taxa livre de risco (Rf) mais um prêmio pelo risco de investir nesse ativo (BETAi x (Rm - Rf)). Assim, o investidor apenas terá preferência pelo investimento em ações em relação à renda fixa se ele ganhar um prêmio a mais pelo risco que estará correndo ao comprar uma ação. Caso contrário, é melhor deixar o dinheiro na renda fixa.

Anteriormente estudamos sobre o Beta e seu significado, além de como o Beta se insere na ferramenta CAPM para precificação de ativos.

É preciso saber que um ativo que possui um Beta igual a 1 significa que este ativo se movimenta, em média, igual ao Índice Bovespa. Se o Beta do ativo for menor que 1, significa que este ativo se movimento, em média, menos que o Índice Bovespa. Por fim, se o Beta do ativo é maior que 1, significa que este ativo, em média, se movimenta mais que o Índice Bovespa.

É desejável menos volatilidade para nossos ativos, visto que quanto maior a volatilidade, maior também o risco. Assim, betas menores significam riscos menores, betas maiores siginificam riscos maiores. Dessa forma o Beta mensura essa exposição do investidor ao risco do mercado.

WACC vem do inglês "Weighted Average Capital Cost", em portugûes é conhecida por CMPC ou "Custo Médio Ponderado de Capital". Esta é mais uma ferramenta utilizada como um medidor de retornos de um investimento. Ela representa basicamente a taxa de desconto ou o custo de capital utilizado em uma análise de retorno.

A sua fórmula é dada por:

WACC = (Percentual de Capital Próprio x Custo Capital Próprio) + (Percentual de Capital de Terceiros x Custo Capital de Terceiros) x (Benefício Fiscal)

Antes de estudarmos melhor a fórmula, devemos saber que sobre o capital de terceiros ainda incide o benefício fiscal do IR (1-T), pois os juros e encargos financeiros são considerados despesas e reduzem o lucro (para as empresas no regime de lucro real).

Nota-se que o modelo WACC leva em conta o custo médio ponderado de cada capital levantado pela empresa. Isso ocorre pois, quando uma empresa precisa de dinheiro, ela precisa pedir emprestado. Assim, esse empréstimo pode vir das fontes internas (caixa) da empresa, externas (como empréstimos e financiamentos) ou de ambas. Por isso todas as fontes são levadas em consideração.

Para entendermos melhor essa ferramenta vamos partir para um exemplo. Suponhamos que a empresa AES Brasil tenha uma estrutura de 70% de capital próprio e 30% com empréstimos tomados com terceiros. Calculando seu custo de capital próprio através do CAPM chegamos ao número de 22,95% e o custo de capital de terceiros de 14% para novas emissões, e por fim, 34% em tributos. Utilizando esses dados no CMPC teríamos:

Análise AES Brasil_WACC = (70% x 22,95%) + (30% x 14%) x (1 - 0,34)

Análise AES Brasil_WACC = 18,84%

Assim, o custo médio ponderado de capital da AES Brasil é de 18,84%. Ou seja, se ela entrega um retorno maior que 18,84% vale a pena investir nessa empresa, pois ela entrega um retorno sobre cada capital acima que se investe nela. Porém, se este custo médio ponderado de capital ser superior ao retorno de uma empresa, significa que a mesma está perdendo valor para os seus acionistas.

O WACC de uma empresa aumenta à medida que o Beta e a taxa de retorno sobre o patrimônio aumentam. Isso acontece porque um aumento nessa taxa indica uma diminuição na avaliação e um aumento no risco. Assim, através do WACC, é possível fazer o valuation de uma empresa, ou seja, achar o seu valor apropriado. Assim, um investidor consegue verificar qual o custo de capital e qual deve ser o seu retorno para que o investimento seja positivo.

É rozoável pensar que as empresas possuem um tempo indeterminado de vida. Muitas empresas possuem mais de 100 anos e muito provavelmente estarão operando daqui mais 50 ou 100 anos como Petrobrás, VALE, Gerdau, Usiminas, WEGE, AMBEV, entre outras. Muitas empresas que compõem o principal índice da bolsa, o IBOV, possuem mais de 100 anos.

Assim surge o conceito de perpetuidade, que leva em conta no valor de uma empresa os seus fluxos de caixas futuros, e como o valor de um negócio depende de quanto lucro ele vai gerar enquanto estiver operando, acredita-se que essas empresas devem estar operando e gerando lucro pelos próximos 50 anos. Dessa forma, a partir de certo ano, é calculado o valor da perpetuidade, ou seja, no décimo primeiro ano, por exemplo, calcula-se o seu valor terminal, para somarmos ao valor dos fluxos dos 10 anos projetados.

A fórmula é dada abaixo:

VP = FC1 / (r - g)

Sendo que:

VP = Valor Presente

FC = Fluxo de Caixa no Tempo 1

r = Taxa de desconto apropriada do fluxo de caixa do ativo

g = A taxa de crescimento dos FC

Antes de verificarmos na prática essa fórmula, precisamos relembrar o conceito de fluxos de caixa descontados. Esse estudo vai ajudar a comprovar a fórmula mais simples, que é a da perpetuidade. Vale lembrar que descontar um fluxo de caixa é o mesmo que trazer um valor futuro para o presente. Por exemplo, um valor de 100 mil daqui um ano, valeria quanto hoje se a taxa fosse de 15%? Para isso usamos a fórmula abaixo:

VP = VF / (1 + Taxa)^n

VP = 100.000 / (1 + 0,15)^1

VP = 86.956,52

Portanto, a uma taxa de 15% ao ano, 100 mil reais daqui a um ano valem o mesmo que 86.956,52 hoje.

Se agora considerarmos dois fluxos, ou seja, por dois anos os mesmo 100 mil reais a cada ano com a mesma taxa. Isso daria um somatório dos dois fluxos:

VP = FC1 / (1 + r)^1 + FC2 / (1 + r)^2

VP = 100.000 / (1,15)^1 + 100.000 / (1,15)^2

VP = 86.956,52 + 75.614,37

VP = 162.570,89

Assim, esses dois fluxos de 100 reais a serem recebidos em dois anos, é o mesmo que 162.570,89 hoje.

Para fluxos indeterminados utiliza-se a fórmula abaixo:

VP = FC1 / (1 + r)^1 + FC2 / (1 + r)^2 + FC3 / (1 + r)^3 ... + FCn / (1 + r)^n

ou

n FCt

VP = SOMATÓRIO ---

t=1 (1+r)^t

Se considerarmos os 100 mil para diferentes tempos, podemos observados os resultados conforme a tabela abaixo:

| Fluxo de Caixa Anual | N | Taxa (%) | Valor Projetado Hoje |

| 100.000 | 1 ano | 15 | 89.956,52 |

| 100.000 | 2 anos | 15 | 162.570,89 |

| 100.000 | 10 anos | 15 | 501.876,86 |

| 100.000 | 20 anos | 15 | 625.933,15 |

| 100.000 | 30 anos | 15 | 656.597,96 |

| 100.000 | 40 anos | 15 | 664.177,84 |

| 100.000 | 50 anos | 15 | 666.051,47 |

| 100.000 | 100 anos | 15 | 666.666,10 |

| 100.000 | 200 anos | 15 | 666.666,67 |

| 100.000 | 1000 anos | 15 | 666.666,67 |

Apenas como observação, veja que quanto mais distante o fluxo de caixa, menos ele valerá hoje. Daqui 1000 anos por exemplo não valeria absolutamente nada hoje, e de 100 anos para 200 anos o somatório seria acrescido de apenas 0,57 centavos.

Agora podemos voltar a falar da fórmula da perpetuidade. Esta fórmula é uma simplificação muito interessante, pois não é preciso calcular os fluxos indeterminadamente.

Portanto, a fórmula da perpetuidade é o limite para o qual converge a expansão de uma série infinita de fluxos de caixa descontados.

Dessa forma, se a empresa a ser avaliada estiver operacional daqui a 50 anos ou mais, podemos utilizar a fórmula da perpetuidade após o horizonte avaliado. Por exemplo, considerando o mesmo exemplo anterior de uma empresa com eternos 100.000 reais de fluxo de caixa positivo constante ano após ano e a uma taxa de 15%, sem taxa de crescimento, teríamos a aplicação da fórmula da perpetuidade conforme abaixo:

VP = FC1 / (r - g)

VP = 100.000 / (0,15 - 0)

VP = 666.666,67

Assim, 666.666,67 é o valor da empresa no momento zero (hoje).

Se a taxa de crescimento fosse de 2% bastaria fazer a subtração por 0,02 conforme abaixo:

VP = FC1 / (r - g)

VP = 100.000 / (0,15 - 0,02)

VP = 769.230,76

Note que neste caso o valor presente da empresa sobe para 769.230,76, pois considera-se um crescimento na geração de valor, por isso seu valuation é maior que o método sem crescimento.

Concluímos que o Valor Presente da Perpetuidade é uma forma de calcular o valor de uma empresa considerando os múltiplos fluxos de caixa de maneira eterna, já que as organizações não precisam ter uma data final para existir. Por isso essa ferramenta é importante, pois ela permite uma análise de longo prazo, em que não há um período final estipulado.

A análise fundamentalista tem como principal objetivo avaliar os fundamentos da empresa para então tomar a decisão de investir ou não nesse ativo. Para avaliar uma empresa, é preciso uma análise profunda de suas demonstrações financeiras.

A análise das demonstrações financeiras avalia a estrutura financeira da empresa, suas decisões de investimento, de financiamento e suas operações. Por sua vez, a análise dos investimentos em ativos mostra se eles estão gerando o retorno esperado com o risco adequado. Já a análise dos financiamentos mostra de onde vêm os recursos necessários para a empresa operar e investir. Por fim, as operações evidenciam se a empresa consegue operar com a rentabilidade esperada.

Na área das finanças, o objetivo da empresa é criar valor para seu acionista, ou seja, gerar uma rentabilidade superior à que o acionista conseguiria em outro investimento. Existem outros objetivos como atender seus clientes com qualidade, manter o ambiente saudável, motivar os funcionários, responsabilidade social, entre outros. Porém, sem gerar rentabilidade, nenhum desses objetivos fará sentido. O objetivo final é sempre criar valor para o acionista.

Entre outras coisas, veremos que a análise das demonstrações financeiras possibilitam avaliar se os recursos estão adequadamente aplicados e gerando a rentabilidade esperada.

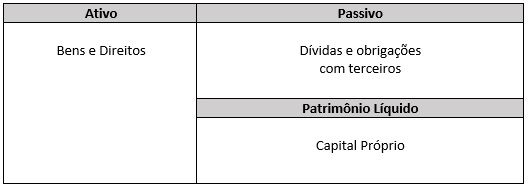

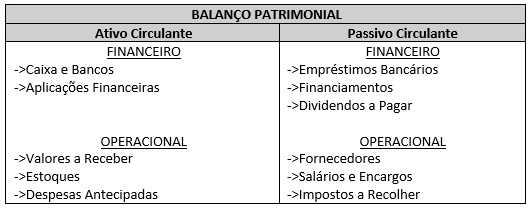

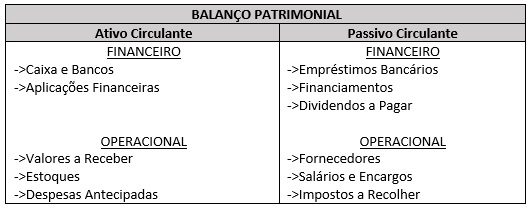

Iniciando os estudos sobre as demonstrações financeiras falaremos inicialmente sobre o Balanço Patrimonial. O Balanço Patrimonial é quem demonstra, em determinada data, sendo frequentemente no final do ano, a situação patrimonial da empresa, ou seja, quais são os seus bens, direitos e obrigações. Esse balanço é organizado de forma simples e didática, sendo dividido em um lado (esquerdo) contendo os bens e direitos e no outro lado (direito) as obrigações.

A tabela abaixo mostra essa divisão:

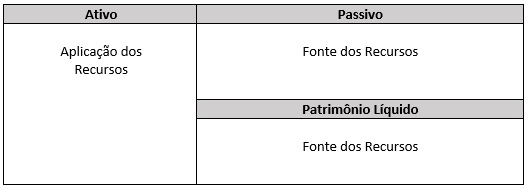

Na tabela acima podemos ver como a empresa se financia, ou seja, qual sua estrutura de capital. O Passivo é o capital de terceiros, o Patrimônio Líquido é o capital próprio e o Ativo é onde esses recursos estão sendo aplicados. Assim, poderíamos ter o balanço patrimonial conforme abaixo:

A aplicação de recursos em ativos somente é realizada se existe a expectativa de gerar lucros. Assim, essa aplicação precisa gerar uma receita maior que as despesas. O ideal para considerar uma empresa como um bom investimento é que a empresa assegure lucros suficientes para garantir retorno aos acionistas e destinar parte para reinvestimento no próprio negócio. Esse cenário é perfeito porque a empresa além de gerar retorno para os seus investidores também assegura que a empresa cresça, e consequentemente gere ainda mais lucros no futuro.

Dessa forma, analisar o Balanço Patrimonial de uma empresa oferece uma visão clara de onde vêm os recursos da empresa e como ela se financia (qual a porcentagem de capital próprio - caixa da empresa - e de terceiros para se financiar). Inclusive na parte de capital de terceiros podemos analisar quais as proporções de dívidas de curto e longo prazo da empresa. Isso oferece uma visão mais clara se a empresa pode ter problemas na frente com suas dívidas, podendo inclusive prever uma possível pressão nos resultados da empresa, o que poderia ocasionar a perda de lucros para seus acionistas e para reinvestimento em projetos, o que provavelmente derrubaria também a sua cotação.

Um exemplo desse acontecimento recente ocorreu com a empresa AES Brasil, que devido a crise hídrica de 2020 precisou investir muito em fontes alternativas de geração de energia, e para isso precisou se endividar bastante. Prevendo essa pressão sobre o caixa, o mercado derrubou as cotações da empresa. A AES Brasil que era excelente pagadora de dividendos precisou baixar consideravelmente seus lucros para fazer esses investimentos pesados e com isso não conseguiu remunerar devidamente seus acionistas por muitos anos. O futuro dirá se a empresa conseguirá arcar com as suas obrigações e baixar consideravelmente sua dívidas ao passo que os investimentos feitos passem a dar lucros consistentes, tornando a empresa novamente uma excelente fonte de investimento.

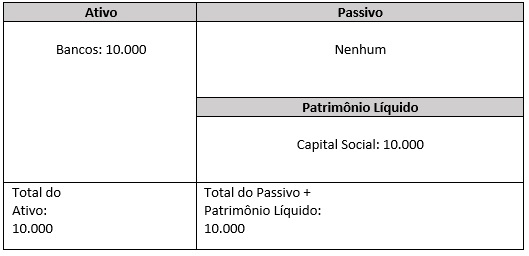

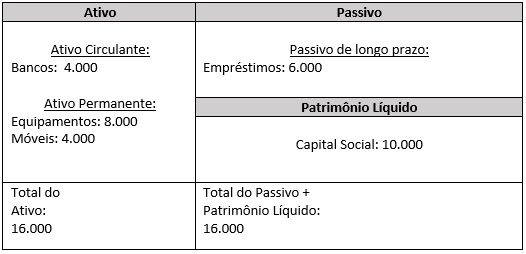

De forma a entender melhor como é elaborado um Balanço Patrimonial vamos fazer um exemplo passo a passo. Suponha que tenhamos 10 mil reais para abrir um negócio. Esse recurso é contabilizado no patrimônio líquido como "Capital Social". Já no ativo, esse recurso é contabilizado como "Bancos", pois ele estará disponível na conta-corrente da empresa. Segue abaixo um exemplo do balanço patrimonial:

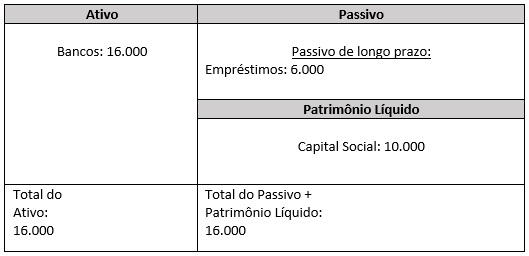

Se essa empresa achasse necessário fazer um empréstimo de 6 mil reais, visando algum investimento, com o pagamento começando em 18 meses, o balanço patrimonial sofreria uma nova mudanças, conforme abaixo:

Veja que o balanço patrimonial aumentou de valor, sendo que agora tem-se 10 mil de capital próprio e 6 mil de capital de terceiros. O empréstimo foi para a linha de "empréstimo de longo prazo", pois seu vencimento é acima de 12 meses. No entanto, se ela vencesse dentro de 12 meses, o empréstimo estaria contabilizado no chamado "passivo circulante".

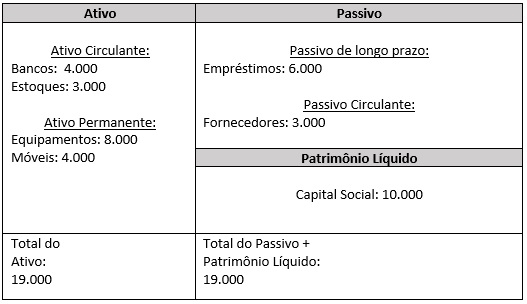

Caso essa empresa comprasse equipamentos como um computador e uma máquina que ajude na produção por 8 mil reais, além de móveis no valor de 4 mil reais, também teríamos que contabilizar no balanço patrimonial.

Pode-se notar que a parte referente a Bancos diminuiu, pois tivemos que usar esse dinheiro para comprar os móveis e equipamentos. Assim, ficou-se com 4 mil reais em caixa, podendo ser utilizado como capital de giro, e os outros 12 mil reais foram utilizados nas compras.

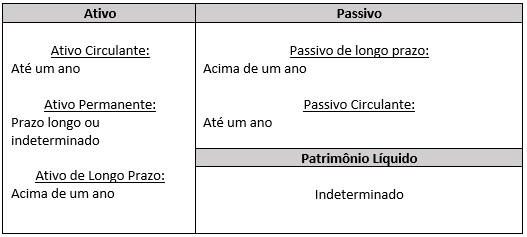

O balanço patrimonial também obteve algumas adições, como a divisão entre o que é ativo circulante e ativo permanente (muitas vezes também chamado de ativo não circulante). A diferença entre ele é simples, o ativo circulante é tudo o que pode ser convertido em dinheiro no curto prazo, já o ativo não circulante é justamente o contrário, ou seja, todos os bens e direitos que só podem ser transformados em dinheiro no médio ou longo prazo. Por isso, o dinheiro que está na conta-corrente de um banco é um ativo circulante, pois eles podem ser imediatamente utilizados, diferente de um bem móvel ou uma maquinário que precisam passar por todo um processo até serem transformados em dinheiro.

Agora vamos supor que essa empresa precisa comprar mercadorias para sua produção. No entanto, o fornecedor oferece um crédito a ser pago em 30 dias na compra da mercadoria. Assim, o balanço patrimonial sofreria uma nova mudança:

Note que agora temos os 3 mil reais de mercadorias em estoques, que configura um ativo da empresa. No entanto, também temos um passivo de 3 mil reais com esse fornecedor.

Neste balanço patrimonial também tivemos a inclusão dos itens passivo circulante e passivo não circulante. A ideia aqui é a mesma que do ativo circulante e não circulante, sendo que o passivo circulante é aquele exigível a curto prazo, já o passivo não circulante é aquele a ser liquidado depois do exercício social seguinte ou no caso do ciclo de operações ser maior do que um ano, ou seja, são aquelas obrigações que a empresa possui a longo prazo.

Veja no balanço patrimonial acima que o total do ativo (19 mil) é o passivo (9 mil) mais o patrimônio líquido (10 mil). Também podemos notar que o patrimônio líquido (10 mil) é o ativo (19 mil) menos o passivo (9 mil).

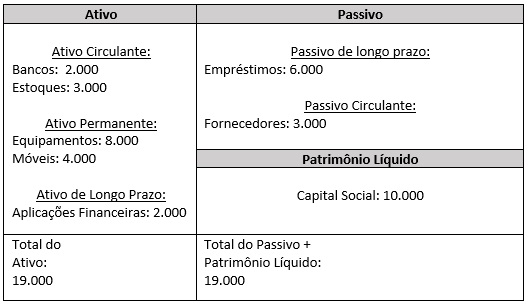

Quando essa empresa exemplificativa começar a gerar lucros dando uma folga para a empresa, uma alternativa poderia ser tirar uma parte que está alocada no banco em conta corrente e aplicar essa parte na renda fixa por exemplo, de forma a guardar o dinheiro dos negócios e ter um rendimento com eles. Essa aplicação poderia ser um Tesouro Direto de 2 anos. Assim, o balanço patrimonial teria a seguinte configuração:

Assim, retiramos 2 mil do ativo circulante e colocamos no ativo de longo prazo.

De forma geral, os relatórios das empresas apresentam os grupos e subgrupos conforme resumidos na tabela abaixo:

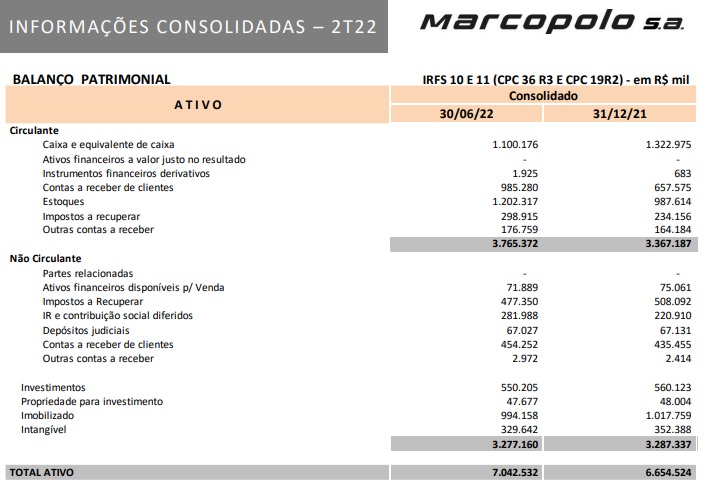

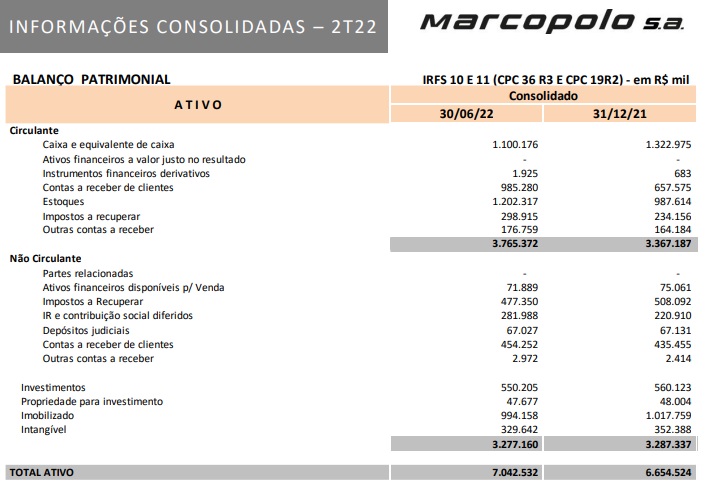

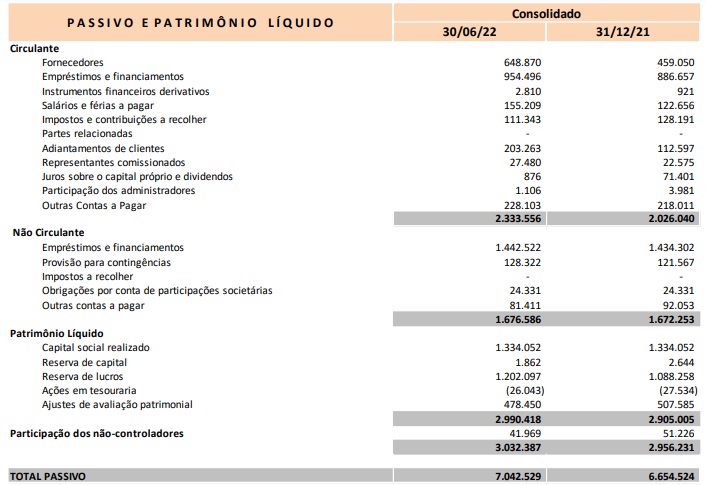

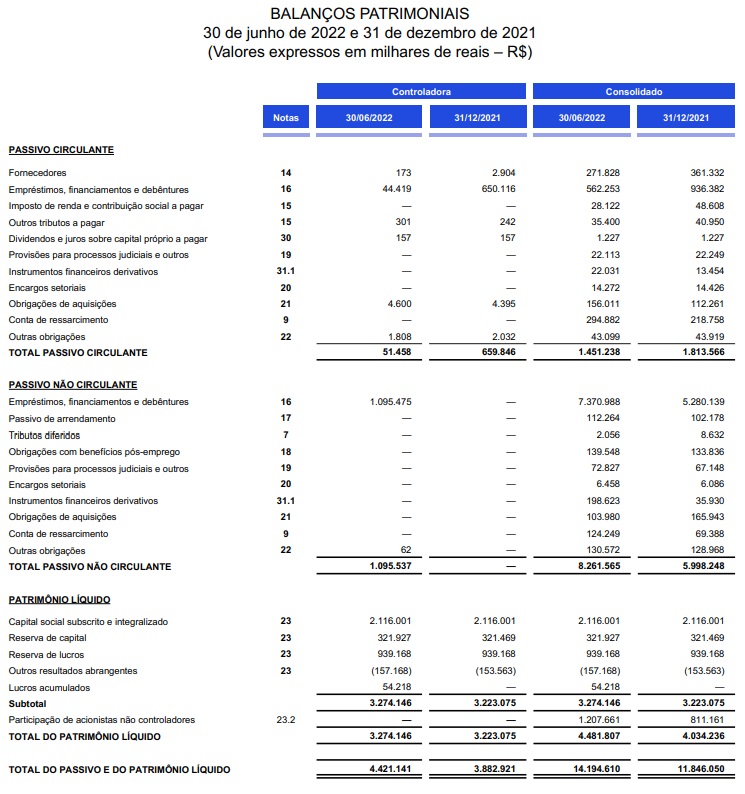

Segue abaixo o Balanço Patrimonial da empresa Marcopolo (POMO3). Podemos notar que no relatório da empresa eles dividem o balanço patrimonial em ATIVO e PASSIVO E PATRIMÔNIO LÍQUIDO, conforme podemos analisar nas duas imagens abaixo:

As datas contidas no balanço se referem ao período de um semestre. Assim, por exemplo, 30/06 se refere ao período de 01/01 a 30/06.

Outro exemplo de Balanço Patrimonial pode ser verificado abaixo que pertence a empresa AES Brasil (AESB3). Na primeira imagem temos os ativos e na segunda imagem os passivos e o patrimônio líquido. O relatório ainda inclui um anexo que são as notas, nelas há a explicação para cada um dos itens.

Agora que falamos sobre o Balanço Patrimonial podemos falar sobre as DRE (Demonstrações de resultado do exercício). A DRE evidencia como se formou o resultado da empresa. Assim, tem-se uma apuração das receitas, custos e despesas. A DRE mostra aos investidores uma síntese dos resultados do negócio, incluindo a informação mais relevante que é o lucro líquido do exercício.

Portanto, a DRE apresenta resumidamente as operações que a empresa realizou durante o exercício, evidenciando a eficiência do negócio no ponto de vista econômico (regime de competência) e não financeiro (regime de caixa). Dessa forma, podemos analisar se as operações da empresa são rentáveis, sem considerar os pagamentos e recebimentos.

É importante entender que o regime de caixa e o regime de competência são dois critérios de avaliações diferentes. Enquanto que no regime de caixa analisamos o fluxo de caixa no período (entradas e saídas de dinheiro, o que não indica lucro ou prejuízo), no regime de competência teremos a demonstração do lucro, que registra a operação independente de pagamentos e recebimentos. Um exemplo é quando temos um produto que a empresa vendeu ao seu cliente à vista, mas que a sua compra foi à prazo. Nesse caso, a empresa ainda não pagou pelo produto, consequentemente demonstrará uma sobra no caixa, mas essa sobra não é necessariamente o lucro total que ela obterá, precisamos ainda descontar o gasto dela com o produto. Esse lucro somente será demonstrado no regime de competência.

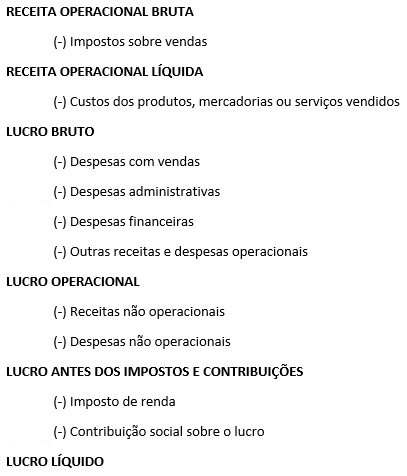

Entender a DRE é lógica e dedutiva, pois ela segue os passos em etapas, desde a receita bruta gerada até o seu lucro líquido. A relação abaixo ilustra um exemplo de uma DRE que normalmente encontramos nos sites de relação com investidores das empresas:

A Receita Operacional Bruta se refere às atividades normais e operações da empresa como vendas de produtos na indústria, vendas de mercadorias no comércio ou prestação de serviços. Conforme discutimos anteriormente, a receita (como no regime de competência) é registrada independentemente de seu recebimento.

A Receita Operacional Líquida é a receita que efetivamente entra para a empresas operar e gerar seu lucro. Assim, ela é composta pela Receita Operacional Bruta menos os impostos das vendas (ISS, ICMS, IPI, etc), além de outros itens dedutíveis da receita bruta como uma venda cancelada (por exemplo, devido algum defeito), abatimentos como descontos, entre outros.

O Lucro Bruto é o valor que uma empresa obtém depois de deduzir os custos variáveis, que são aqueles custos associados à fabricação e venda de seus produtos ou então ao fornecimento de seus serviços. Do valor total da receita devem ser subtraídos os custos variáveis, que são aqueles diretamente ligados à produção. Por exemplo, uma padaria tem como custo variável o trigo, o que é diferente do aluguel e o salário dos funcionários que são custos fixos. Portanto, o lucro bruto apurado na DRE se refere à Receita Operacional Líquida deduzida dos custos de produtos, mercadorias ou serviços prestados. Os custos de produtos são utilizados para empresas industriais, em que se transforma matéria prima em produtos acabados. Esses custos contabilizam tudo aquilo que se utiliza na fabricação de um produto, como matéria-prima, mão de obra direta e custos indiretos de produção. Os custos de mercadoria são mais utilizados nas empresas comerciais que revendem produtos para o consumidor final. Nesse caso, o cálculo é a soma do estoque inicial mais as compras, menos o estoque final do período. Por fim, os custos dos serviços prestados é mais utilizado nas empresas de serviços, sendo o principal custo a mão de obra empregada na execução do serviço.

O Lucro Operacional é o lucro gerado exclusivamente pela operação do negócio, descontando-se as despesas administrativas, comerciais e operacionais. Ou seja, é o Lucro Bruto menos as despesas operacionais, mais o resultado da equivalência patrimonial. O Lucro Operacional indica o nível de lucro em que se observa a eficiência do negócio. Entre as despesas operacionais tem-se: despesas com vendas (comissões de vendas, salários, promoção, propaganda, etc), despesas administrativas (aluguéis, despesas com escritório, advogados, salários e encargos da área administrativa, etc), despesas financeiras (despesas com pagamento de tarifas bancárias e juros por empréstimos, descontos a clientes após o faturamento, descontos por antecipação, etc), entre outras despesas operacionais que não se encaixam nessas três principais.

O Resultado de Equivalência Patrimonial trata-se apenas do reconhecimento de lucro ou prejuízo na participação em outras empresas.

O Lucro Ante dos Impostos e Contribuições é o Lucro Operacional mais as Receitas e subtraído das Despesas Não Operacionais, ou seja, aquilo que não é parte do objetivo da operação ou do negócio. Um exemplo de Receitas e Despesas Não Operacionais é a venda de um imóvel da empresa, seja com lucro ou prejuízo.

Por fim, após computarmos as Receitas e Despesas Não Operacionais e deduzidos o imposto de renda e a contribuição social sobre o lucro, obtém-se o Lucro Líquido. Essa é a parte mais importante para os acionistas, pois parte desse lucro ficará para a empresa reinvestir em novos projetos ou projetos em andamento, e outra parte será distribuída como dividendos aos acionistas. O "Imposto de renda sobre o lucro e contribuição social sobre o lucro líquido" são os dois impostos incidentes sobre o lucro que, segundo a Receita Federal, pode ser: lucro real, lucro presumido ou simples.

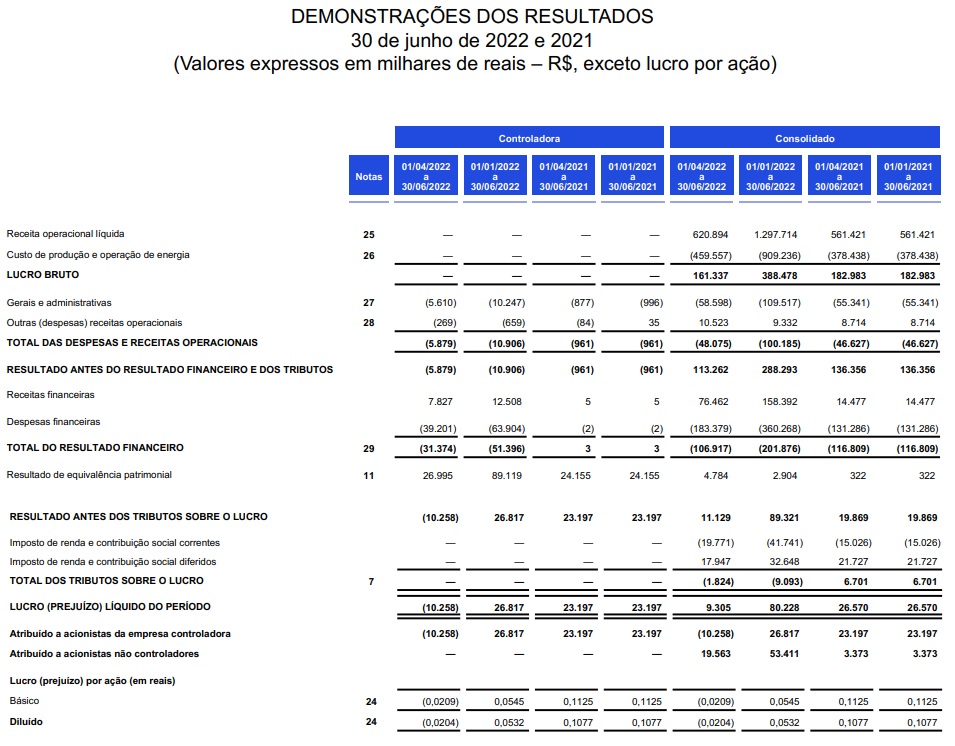

Segue abaixo o exemplo de DRE da AES Brasil (AESB3):

Nele podemos observar os itens que discutimos anteriormente como Lucro Bruto, Despesas e Receitas Operacionais, Lucro Líquido, entre outros.

Podemos notar que na linha "Lucro (Prejuízo) Líquido do Período" no consolidado do semestre em vigência (01/01/2022 a 30/06/2022) foi reportado o valor de 80.228 milhões de reais. Logo abaixo nessa linha tem-se a divisão entre os valores atribuídos aos controladores da empresa (que possuem mais de 50%) no valor de 26.817 milhões e os valores atribuídos aos acionistas não controladores (que possuem o restante das ações) no valor de 53.411 milhões. Ou seja, a empresa preferiu distribuir todo o lucro líquido da empresa entre os acionistas. Provavelmente a empresa não queira usar o valor do lucro desse semestre para fazer investimentos, pois eles já foram realizados em outros períodos, preferindo assim distribuir entre os acionistas. Podemos notar que em outros períodos a empresa preferiu não distribuir nenhum dividendo para os acionistas e em outros momentos distribuiu mais que o lucro que obteve, usando assim o caixa disponível.

Por fim, encerramos os estudos sobre Demonstrações Financeiras falando da DFC (Demonstração do fluxo de caixa). A DFC foca na situação financeira da empresa no curto prazo. Por isso, ela é considerada pelos analistas como um dos principais instrumentos de análise.

Enquanto a DRE informa se a empresa teve lucro ou prejuízo em determinado período (normalmente no trimestre ou semestre), a DFC é elaborada no regime de caixa e evidencia a circulação do dinheiro pela empresa, através da variação de caixa. Assim, como a DRE é elaborada com base no regime de competência, é possível que o seu caixa tenha diminuído, pois ela considera receitas não recebidas e despesas feitas e não pagas.

Existem dois métodos para elaborar a DFC: o método direto em que a DFC é elaborada a partir das movimentação e disponibilidades (evidenciando as entradas e saídas de caixa das atividades operacionais), e o método indireto em que a DFC é elaborada a partir do lucro ou prejuízo líquido do exercício e da conciliação entre o lucro líquido e o caixa gerado pelas operações. Os dois métodos se diferenciam pelo fluxo das atividades operacionais.

Quando observamos a DFC de uma empresa, verificamos ela classifica as movimentações de caixa por categoria de atividades, sendo elas: atividades operacionais, atividades de financiamento e atividades de investimento. As atividades operacionais se referem às entradas e saídas de caixa relacionadas com a produção de entre de produtos, bens e serviços. As atividades de financiamento se referem às entradas e saída de caixa relacionadas às dívidas com credores e investidores. E as atividades de investimento se referem às entradas e saídas de caixa relacionadas à compra e venda de ativos de longo prazo.

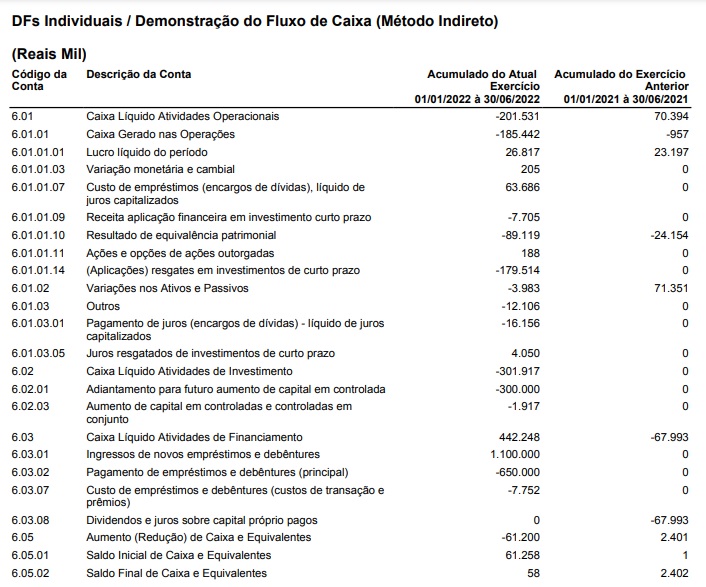

Segue abaixo a DFC da empresa AES Brasil:

Veja que a empresa chega a citar o método utilizado (indireto). Também podemos notar que a seção 6.01 se refere às atividades operacionais, a seção 6.02 se refere às atividades de investimento e a seção 6.03 se refere às atividades de financiamento.

Vamos aprofundar mais o Fluxo de Caixa, avaliando mais detalhadamente as empresas, depois falaremos sobre outros indicadores que ajudam nessa avaliação. Existem muitos métodos e medidas para avaliar uma empresa, no entanto, pesquisas indicam que 88% dos investidores usam o método do fluxo de caixa descontado, outros 82% também empregam o método dos múltiplos. Ainda assim, o preferido pela maioria é o FCD (Fluxo de Caixa Descontado), mais utilizado por bancos de investimentos e mais difundido no mercado financeiro. Este método também é indicado para avaliação de empresas para fins de fusões e aquisições. Nos próximos assuntos vamos tratar melhor sobre a avaliação so valor das empresas.

Primeiramente vamos avaliar QUANTO VALE uma empresa. O valor de uma empresa é a sua capacidade de gerar lucros, e isso podemos observar no seu caixa. Um exemplo clássico é pensarmos que temos um determinado valor guardado. Ao invés de aplicar esse dinheiro na renda fixa podemos investir em algum negócio. A partir desse momento passamos a calcular o custo mensal e por quanto tempo temos que vender um produto para saber quanto sobrará no caixa. Assim, por exemplo, se o investimento inicial no negócio for de 10 mil reais e sobrarem líquidos no caixa 300 reais no ultimo dia do mês, saberemos que esse negócio está rendendo 3% ao mês, o que dá um total de 36% ao ano, o que certamente é melhor que a renda fixa. Para continuar prosperando o negócio é necessário reinvestir parte dos lucros para ampliá-lo. Se o negócio prosperar a ponto de se tornar uma grande empresa da área, precisaremos encontrar o valor dessa empresa.

O valor de qualquer negócio ou qualquer coisa é o que pagariam por ele. Como esse negócio pequeno que comentamos anteriormente, uma pessoa que desejar comprá-lo não estará interessado no valor dos seus ativos (ferramentas, máquinas), recebíves (fiados ou contas a receber dos compradores) ou o valor de estoque (insumos guardados para utilizar nas mercadorias ou estoque de produto pronto). O comprador estará mais interessado no quanto todos esses ativos são capazes de gerar de lucro, pois nada adianta termos um monte de ativos e isso tudo não gerar lucro.

Portanto, o valor de uma empresa é a sua capacidade de GERAR CAIXA. A partir disso surge o raciocínio gerar de que o VALOR OPERACIONAL de uma empresa deve ser maior que o seu VALOR PATRIMONIAL, senão é melhor vender todo seu patrimônio do que continuar operando.

Assim, o valor da empresa será a projeção de seus fluxos de caixa FUTURO trazidos para o valor presente, descontando a taxa adequada.

Dessa forma, precisamos antes de tudo determinar o FLUXO DE CAIXA. Fazemos isso primeiramente avaliando o FCD (Fluxo de Caixa Descontado), em que determinamos e projetamos os fluxos de caixa da empresa. De posse desses números encontraremos mais adiante uma série de informações úteis para encontrar valor presente, determinar custo de capital, entre outros.

Antes de falarmos do fluxo, precisamos saber que LUCRO LÍQUIDO não é FLUXO DE CAIXA, apesar de semelhantes são necessários ajustes. O LUCRO LÍQUIDO é em regime de competência, enquanto que o FLUXO DE CAIXA é em regime de caixa. Lembrando que O REGIME DE CAIXA é uma forma de se registrar os lançamentos contábeis que tem como base o momento em que se recebe ou paga um valor monetário. Ou seja, as receitas, despesas e custos são registrados quando forem recebidas ou pagas para uma análise financeira. Já o REGIME DE COMPETÊNCIA o registro dos lançamentos são feitos durante o período de competência de receitas ou de despesas efetuadas. Na prática, isso significa que os registros contábeis são contabilizados na hora em que são consumados. Então dependendo do período que se analisa a informação, o LUCRO LÍQUIDO pode estar diferente do FLUXO DE CAIXA, pois cada um considera um regime diferente.

Para calcular o fluxo de caixa devemos partir do LUCRO OPERACIONAL, após o imposto de renda. Já as depreciações, amortizações e exaustões foram debitadas e devem retornar, pois não refletem saídas efetivas de caixa. Para exemplificar essa situação, suponha que a empresa compre um equipamento à vista pelo valor de 100 mil reais e esse ativo se deprecia 10 mil por ano. Essa depreciação será contabilizada na DRE como uma despesa anual de 10 mil reais. O efeito líquido dessa depreciação é a redução na base de pagamento do IR.

Também devemos considerar no cálculo do fluxo de caixa as variações no ativo, em que se considera as compras de bens de capital necessárias para essa geração de caixa da empresa. Por exemplo, se quisermos que o nosso negócio continue gerando caixa pelos próximos 10 anos, devemos continuar renovando alguns maquinários, e esse investimento no imobilizado gera saída de caixa.

Outra variável a ser considerada são as variações no passivo, pois ao longo do período avaliado, as necessidades de capital de giro se alteram, principalmente se projetamos o crescimento da empresa deve-se considerar as amortizações e novos financiamentos. Essa alteração de capital de giro é comum pois, por exemplo, se permitirmos um prazo maior de pagamento aos clientes, a necessidade de capital de giro aumentará, ou se o fornecedor reduzir o prazo de pagamento. Por isso, as necessidades de financiamento e capital de giro devem ser consideradas, pois geram alterações no fluxo de caixa.

Todas essas considerações são evidenciadas nos fluxos de caixa operacional, de investimentos e financiamentos.

O FLUXO DE CAIXA DAS OPERAÇÕES se refere às atividades normais da empresa, por isso ele é o ponto de partida para determinar o fluxo de caixa livre. Para obtermos esse valor temos que analisar a DRE. Veja a DRE abaixo:

Podemos notar que o LUCRO BRUTO (388.478) consolidado do semestre (01/01/2022 a 30/06/2022) é o resultado da RECEITA OPERACIONAL LÍQUIDA (1.297.714) menos o CUSTO DE PRODUTO E OPERAÇÃO DE ENERGIA (909.236). Observamos também o TOTAL DAS DESPESAS E RECEITAS OPERACIONAIS (100.185) que advém das despesas e receitas GERAIS E ADMINISTRATIVAS e OUTRAS (DESPESAS) RECEITAS OPERACIONAIS. Outro ponto importante de se observar é o LUCRO LÍQUIDO (80.228) que retira os impostos do RESULTADO ANTES DOS TRIBUTOS SOBRE O LUCRO (89.321).

Agora podemos falar do CAPITAL DE GIRO, que se refere à variação de contas a receber de clientes (devida a vendas de mercadorias ou prestação de serviços), e a variação de estoques (correspondente a pagamento a fornecedores). Elas devem constar no fluxo de caixa operacional.

Assim, temos o chamado CÁLCULO DA NECESSIDADE DE CAPITAL DE GIRO, que é o cálculo do capital de giro necessário para a empresa. Para isso usamos uma fórmula conforme abaixo:

NCG = ACO - PCO

Sendo que, NCG é a Necessidade de Capital de Giro, ACO é o Ativo Circulante Operacional e o PCO é o Passivo Circulante Operacional.

Entendendo as variáveis tem-se que o "Ativo circulante operacional" é o "ativo circulante" menos o "ativo circulante financeiro", ou seja: caixa, bancos e aplicações financeiras. Já o "Passivo circulante operacional" é o "passivo circulante" menos o "passivo circulante financeiro", este representado por empréstimos bancários, financiamentos e dividendos a pagar.

A tabela ilustrativa abaixo mostra uma configuração das ideias acima para um balanço patrimonial:

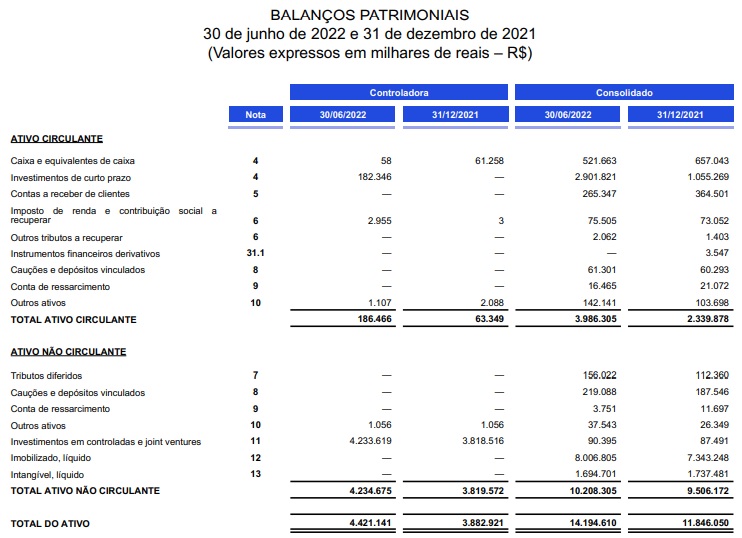

Conforme acima, consideramos que pagaremos as contas operacionais do ativo e passivo circulante. Assim, conforme o balanço patrimonial abaixo vamos juntar os dados para fazer o cálculo da necessidade de capital de giro:

Na figura acima temos informações relativas ao Ativo Circulante.

Na figura acima temos informações relativas ao Passivo Circulante

Podemos verificar que o Total do Ativo Circulante é igual a 3.896.305 e o Total do Passivo Circulante é 1.451.238.

Assim, aplicando a fórmula temos:

NCG = 3.896.305 - 1.451.238 = 2.445.067

Portanto, a necessidade de capital de giro da empresa é de 2.445.067. Este número diz que devemos ajustar esse valor no fluxo de caixa operacional, pois a empresa consumirá 2.445.067 em necessidade de capital de giro. Para calcular o fluxo de caixa operacional, basta retornar os valores da depreciação, da amortização e da exaustão, e a necessidade de capital de giro (não é o valor, mas a necessidade). Assim, todos os itens que geram apenas impactos econômicos e não geram entradas ou saídas de caixa devem ser ajustados no fluxo de caixa operacional. Resumindo, podemos entender que o fluxo de caixa operacional é aquele que demonstra os resultados obtidos a partir do fluxo gerado pelas receitas e despesas da empresa dentro de um período. O resultado é chamado de lucro operacional – que também aparece no relatório anual da companhia. Como ressaltamos anteriormente o fluxo de caixa operacional não contabiliza os investimentos realizados pela empresa e nem a necessidade de capital de giro. Analisar de tempos em tempos o fluxo de caixa operacional é um dado muito importante, pois ele demonstra o quanto de dinheiro a empresa está conseguindo gerar a partir do negócio principal realizado por ela. Empresas que recebem seus valores a prazo ganham ainda mais importância no fluxo de caixa operacional, visto que esses valores não são contabilizados de imediato, o que pode se ter uma ideia melhor de possível calote ou um maior prazo de pagamento em caso de crises. Obviamente que mesmo as empresas que não realizam muitas vendas a prazo, esse tipo de fluxo de caixa é essencial. Isso porque ele ajuda o empresário a entender qual é o mínimo de caixa que o negócio precisa ter para operacionalizar as suas entregas. Então, quando o fluxo de caixa operacional se mantém positivo, sem muitos desequilíbrios, significa que o que você tem a receber dos clientes e a pagar aos fornecedores tem se mantido estável – o que permite realizar projeções em longo prazo e tomar decisões mais acertadas e embasadas.

A fórmula utilizada para calcular o fluxo de caixa operaciona é dada por: (lucro antes dos impostos + desvalorização) – impostos

Por exemplo, se uma empresa obteve um lucro de 70 mil e uma desvalorização de 5 mil. Nesse período, o montante referente aos impostos pagos foi de R$ 20 mil. Aplicando a fórmula teríamos:

Fluxo de caixa operacional = (70.000 + 5.000) – 20.000

O resultado seria de 55 mil, que representaria o lucro operacional do período analisado. Esse valor é o quanto de caixa a empresa gerou a partir das suas atividades operacionais.

Algumas pessoas podem confundir o fluxo de caixa operacional com o descontado. O fluxo de caixa descontado é o que determina a valorização da empresa, projetando as riquezas que o negócio terá no futuro.

Após nos alongarmos pelo fluxo de caixa operacional já podemos falar do fluxo de caixa de financiamentos, que se refere aos empréstimos e financiamentos captados pela empresa, incluindo o recebimento dos emrpréstimos e o desembolso para amortizar ou quitar essas dívidas. O fluxo de caixa de financiamentos também inclui os recursos recebidos dos sócios e os dividendos pagos aos acionistas.

Entre os fluxos de caixa decorrentes das atividades de financimentos temos: entrada de dinheiro em caixa devido a emissão de ações ou outros instrumentos patrimoniais, pagamentos de caixa a investidores para adquirir ou resgatar ações da entidade, caixa recebido através da emissão de debêntures, empréstimos, títulos, hipotécas, entre outros, e por fim, amortização de empréstimos e financiamentos, incluindo debêntures emitidas, hipotecas, mútuos e outros empréstimos de curto e longo prazos.

Por fim, falaremos do último tipo de fluxo de caixa, o fluxo de caixa de investimentos. Neste fluxo de caixa devemos considerar os investimentos necessários para manter a geração de caixa da empresa em situações de estabilidade. É comum os investimentos projetados acompanharem as metas de crescimento da empresa. Assim, seus valores costumam ser maiores que a depreciação, pois a empresa precisa continuar renovando seus ativos imobilizados, para continuar gerando caixa.

As máquinas, equipamentos, móveis e instalações serão trocados e atualizados durante a vida das empresas. Esse número do investimento a ser feito será dado no planejamento etratégico da empresa.

Após estudarmos todos os fluxos de caixa de uma empresa, podemos determinar um número muito importante para a empresa, o seu valor. Para isso, precisamos projetar os fluxos de caixa futuros da empresa.

Os grandes investidores como fundos bilionários e bancos coletam diversas informações para projetar os resultados de uma empresa como dados macro e microeconômicos, dados setoriais e as informações da empresa como as receitas, custos, despesas, a estratégias, etc.

Primeiramente, devemos considerar as Receitas Líquidas da empresa. O ideal é olhar para um histórico de 10 anos e também observar se alguma grande oscilação se deu por causa de alguma crise ou mesmo um crescimento da econômia em geral, ou ainda outros fatores que podem ter afetado. Para projetar os próximos 10 anos é importante também projetar o crescimento dos principais clientes da empresa, do cenário econômico, entre outros.

Segue abaixo uma tabela com a Receita Líquida da empresa CSN (CSNA3) nos últimos 10 anos:

| Ano | Receita Líquida |

| 2012 | 15.228.589.000,00 |

| 2013 | 17.312.432.000,00 |

| 2014 | 16.126.232.000,00 |

| 2015 | 15.261.697.000,00 |

| 2016 | 17.148.949.000,00 |

| 2017 | 18.524.601.000,00 |

| 2018 | 22.968.885.000,00 |

| 2019 | 25.436.417.000,00 |

| 2020 | 30.064.020.000,00 |

| 2021 | 47.912.039.000,00 |

É importante observar que a empresa deu um grande salto em 2021, logo quando o preço das commodities estavam em grande alta, alcançando preços históricos. A empresa certamente mostra crescimento na receita, mas esse grande crescimento foi algo não recorrente.

Outra variável a ser considerada são os custos. Normalmente projeta-se uma redução proporcionalmente à receita, ou seja, percentualmente, quanto os custos representam da receita líquida. Abaixo verificamos os custos nos últimos 10 anos da CSN:

| Ano | Custos |

| 2012 | 11.258.667.000,00 |

| 2013 | 12.422.706.000,00 |

| 2014 | 11.592.382.000,00 |

| 2015 | 11.740.101.000,00 |

| 2016 | 12.640.042.000,00 |

| 2017 | 13.596.141.000,00 |

| 2018 | 16.105.657.000,00 |

| 2019 | 17.263.264.000,00 |

| 2020 | 19.124.901.000,00 |

| 2021 | 25.837.475.000,00 |

Essa tabela dá uma ideia dos custos da empresa ao longo dos últimos 10 anos. Assim, podemos projetar esses custo nos próximos 10 anos em termos percentuais da receita líquida.

A tabela abaixo mostra como está proporcionalmente os custos em relação a receita líquida:

| Ano | Proporção Custos x Receita Líquida |

| 2012 | 73% |

| 2013 | 71% |

| 2014 | 71% |

| 2015 | 76% |

| 2016 | 73% |

| 2017 | 73% |

| 2018 | 70% |

| 2019 | 67% |

| 2020 | 63% |

| 2021 | 53% |

A próxima variável a ser verificada se refere às DESPESAS OPERACIONAIS. Alguns investidores separam todas as despesas (administrativas, com vendas, financeiras, etc) e projetam cada uma delas separadamente. A outras variável a ser analisada que pode ser extraído dos resultados são as DEPRECIAÇÕES.

Após analisar e projetar os FLUXOS DE CAIXA OPERACIONAIS podemos analisar e projetar a DRE. Fazemos isso para cada uma das variáveis contidas na DRE como a receita operacional líquida, lucro bruto, lucro líquido, impostos, etc.

Com o fluxo de caixa operacional projetado, já é possível projetar também a Necessidade de Capital de Giro (NCG) para os próximos 10 anos. Aqui também veremos algumas ligações lógicas, como por exemplo o aumento das vendas que refletem numa NCG crescente, além da redução constantes dos custos e despesas que permitirá um aumento nos investimentos em melhoria da produtividade. Isso por sua vez consumirá mais ativo imobilizado.

Para o fluxo de caixa de financiamentos deve-se considerar o recebimento de empréstimos, amortizações de dívidas, pagamento de dividendos, entre outros.

O fluxo de caixa dos investimentos deve ser projetado com base no planejamento estratégico da empresa, verificando os próximos investimentos que a empresa deseja fazer e quanto deseja gastar.

Com todos os dados agregados já é possível projetar o fluxo de caixa livre da empresa. Para isso podemos utilizar a fórmula abaixo:

FCL = Fluxo de Caixa Operacional + Fluxo de Caixa de Financiamento + Fluxo de Caixa de Investimento

Fazemos essa projeção do fluxo de caixa live de 10 anos pegando também os dados de 10 anos das variáveis acima.

Projetados os fluxos de caixa, falta trazê-los a valor presente. Utilizaremos os conhecimento já vistos anteriormente. Para determinar o valor da empresa é necessário calcular o custo de capital. Basta utilizarmos a fórmula do CAPM:

Ri = Rf + BETAi x (Rm - Rf)

Sendo que:

Ri = Retorno esperado do ativo (chamado de custo do capital próprio, é o retorno que esperamos da empresa que estamos investindo)

Rf = Taxa livre de risco (utilizamos os títulos públicos federais, ou seja, a taxa básica de juros, atualmente é 11,25%)

BETAi = Beta do ativo (retirado das agências de informações financeiras)

Rm = Retorno da carteira de mercado (retorno do Ibovespa num período de 10 anos, hoje está em 20,1%)

Por exemplo, se temos 11,25 de Ri, o BETAi equivalente a 1,2 e um Rm de 20,1 e Rf de 11,25 tem-se o resultado de custo de capital próprio conforme abaixo:

Custo de Capital Próprio = 11,25 + 1,2 x (20,1 - 11,25) = 21,87%

Agora, precisamos saber a proporção de capital de terceiros para calcular o WACC, ou CMPC (Custo Médio Ponderado de Capital). Para isso devemos acessar o balanço patrimonial da empresa e utilizar os dados na fómula:

CT/PT = Passivo Circulante + Exigível a longo prazo / Passivo Total

Por exemplo, um CT/PT = 41,67% indica que na estrutura de capital desta empresa, esses 41,67% são de capital de terceiros, então 58,33% são de capital próprio.

Com isso já é possível usar a fórmula da WACC:

WACC empresaX = (Proporção CP x Custo CP) + (Proporção C3 x Custa C3) x (Benefício Fiscal)

WACC empresaX = (58,33% x 21,87%) + (41,67% x 9%) x (1 - 34%)

WACC empresaX = 15,23%

Assim, este é o custo médio ponderado de capital desta empresa.

Quando investimentos 100 reais em um título com um prazo de um ano retornando 10%, esperamos receber 110 reais ao final deste período. Portanto, os 110 reais daqui um ano valem 100 reais hoje. Essa é a taxa de risco e, consequentemente, a taxa de retorno esperada. Para investir em outra opção de risco maior, você vai exigir um retorno maior. Dessa forma, acabamos de calcular o risco de uma empresa chegando a taxa de 15,23%, assim esperamos que esse investimento renda no mínimo os 15,23%.

Agora já podemos descontar os fluxos futuros da empresa a essa taxa para sabermos quais os valores deles atualmente, encontrando assim o valor da empresa.

A tabela abaixo mostra os fluxos para os próximos 10 anos:

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| LUCRO LÍQUIDO | 16771 | 21771 | 27525 | 32652 | 35265 | 36893 | 44207 | 51507 | 55113 | 60234 |

| (-)NCG | 10748 | 10995 | 11243 | 11492 | 11740 | 11989 | 12238 | 12488 | 12737 | 12988 |

| (-)Financiamentos | 2000 | 2000 | 2000 | 2000 | 2000 | 2000 | 2000 | 2000 | 2000 | 2000 |

| (-)Investimentos | 4000 | 4000 | 4000 | 4000 | 4000 | 4000 | 4000 | 4000 | 4000 | 4000 |

| (-)Depreciação | 1155 | 1663 | 2453 | 2699 | 2914 | 3264 | 3525 | 4363 | 4668 | 4948 |

| FLUXO DE CAIXA LIVRE | 1179 | 6439 | 12735 | 17859 | 20439 | 22168 | 29494 | 37382 | 41043 | 46194 |

Para trazer esses fluxos ao valor presente usaremos a fórmula já vista anteriormente:

No numerador temos os fluxos de caixas anuais (ano 1, 2, 3, etc). A taxa r do denominal é o custo médio ponderado do capital (WACC). Assim, temos:

Segue abaixo a tabela completa:

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | |

| FCL | 1179 | 6439 | 12735 | 17859 | 20439 | 22168 | 29494 | 37382 | 41043 | 46194 |

| FCD | 990 | 4547 | 7557 | 8906 | 8565 | 7806 | 8728 | 9296 | 8577 | 8112 |

| SOMATÓRIO FCD | 990 | 5537 | 13094 | 22000 | 30565 | 38371 | 47099 | 56395 | 64972 | 73084 |

Por fim, para chegarmos ao valor da empresa, só falta o cálculo da perpetuidade, ou seja, o valor que encontramos é para os fluxos dos próximos 10 anos. Vamos supor que esta empresa estabilizará a sua geração de caixa, ou seja, sem taxa de crescimento.

A fórmula da Perpetuidade é dada abaixo:

Perpetuidade = FC1 / (r - g)

Lembre-se que a perpetuidade se dá a partir do ano 10. Então, o primeiro fluxo é o do ano 11, fluxo que deverá ser trazido a valor presente para o ano 10, para depois ser trazido a valor de hoje. Segue abaixo a fórmula:

Perpetuidade = 46.194 / (15,23% - 0%)

Perpetuidade = 303.309

Portanto, o valor da perpetuidade no ano 10 é de R$303.309.

Vamos agora trazê-lo do ano 10 para o presente.

VP = FC10 / (1 + r)^10

VP = 303.309 / (1 + 0,1523)^10

VP = 73.490

Os fluxos de caixa em perpetuidade valem, no presente, R$73.490.

Agora é só somar o valor presente da perpetuidade ao valor presente dos fluxos de caixa futuros e teremos o valor da empresa.

Valor da Empresa = 73.084 + 73.490

Valor da Empresa = 146.574 Milhões

Agora que vimos mais profundamente sobre fluxo de caixa e como escolher ações com mais segurança através do valor de uma ação e como chegar a esse valor, podemos estudar mais profundamente as demonstrações financeiras que completará os conhecimentos sobre finanças. Para isso estudaremos diversos indicadores que ajudam a entender como está a saúde financeira da empresa.

Os indicadores são divididos entre: análise da rentabilidade, análise da estrutura de capital, análise da liquidez, análise da atividade e análise de desempenho.

A análise da rentabilidade tem como objetivo medir o desempenho de uma empresa, através deles é possível saber quanto uma companhia gera de retorno financeiro. Os Indicadores de Rentabilidade demonstram o quanto renderam o investimento, ou seja, o grau de êxito econômico da empresa. Entre os indicadores temos o ROE (ou RSPL), o ROA (ou RSA), RSV, Margem Bruta e a Margem EBITDA.

O RSPL (Retorno Sobre o Patrimônio Líquido), também chamado de ROE (Return On Equity) em inglês, mostra qual foi a rentabilidade do dinheiro investido pelos acionistas da empresa. Ou seja, é quanto, em termos percentuais, o lucro representa sobre o patrimônio líquido. Lembrando que o patrimônio líquido são os Ativos (bens e direitos) menos os Passivos (obrigações), e o Lucro Líquido é o dinheiro que fica para a empresa, ou seja, é a diferença entre a receita total (tudo que foi recebido) e o custo total da empresa (soma de todas as despesas).

Assim, temos que sua fórmula é dada por: ROE = Lucro Líquido / Patrimônio Líquido

Essa fórmula basicamente evidencia quanto a empresa gerou de lucro para cada 100 reais que o acionista investiu na empresa. O cálculo é realizado através do lucro líquido do período dividido pelo patrimônio líquido do início do exercício, ou seja, o patrimônio líquido do ano anterior.

Por exemplo, se uma empresa obteve um lucro líquido de 10.249 milhões de reais e tem um patrimônio líquido de 95.737 milhões, o ROE da empresa foi de 10.249/95.737 que resulta em 10,65%. Ou seja, para cada 100 reais investidos nessa empresa, tivemos um retorno de 10,65 reais.