Confira o novo destaque da biblioteca virtual. Um dos maiores clássicos sobre investimento no mercado financeiro, indispensável para qualquer investidor.

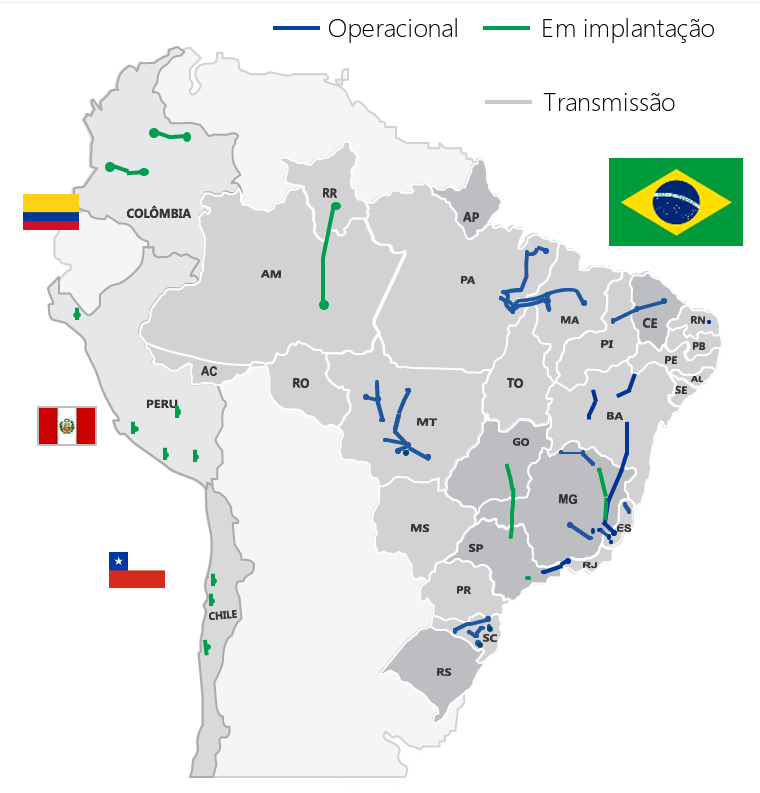

A Alupar se destaca como uma das maiores companhias do segmento de transmissão no Brasil em termos de RAP. A companhia é a maior empresa de transmissão de energia de controle privado do Brasil, com 42 ativos de transmissão e 9.578 km de linhas, sendo que 7.141 km já operacionais e 2.438 km em implantação.

A empresa também atua na geração de energia, focando em usinas de pequeno e médio porte, com investimentos em 4 UHEs (Usinas Hidrelétricas), 5 PCHs (Pequenas Centrais Hidrelétricas), 7 parques eólicos e 1 parque fotovoltaico, com capacidade de 798,5 MW em operação.

Segue abaixo a imagem que mostra como estão distribuídos os ativos da companhia:

A Alupar possui participação em concessões de 42 sistemas de transmissão de energia elétrica, totalizando 9.578 km de linhas de transmissão, por meio de concessões com prazo de 30 anos. Esses ativos não estão localizados apenas no Brasil, mas também na Colômbia, Chile e Peru, que são países que também contam com uma forte regulação no sistema elétrico. Do total de ativo, 27 estão operacionais, 15 em fase de implantação, que possuem cronograma de entrada em operação comercial entre 2024 e 2029.

A presença em outros países da América Latina é também uma forma de diversificação da companhia. A sua presença na Colômbia se dá através da PCH Risaralda (Morro Azul), da Transmissora Colombiana de Energia S.A.S (TCE) e da Transmissora de Energia de Los Llanos (TEL); já no Peru, é através da Usina Hidrelétrica La Virgen e dos novos projetos de transmissão – Transmissora Costa Norte (TCN), Transmissora de Energia de Puno (TEP), Transmissora Sierra Azul (TSA) e Transmissora de Energia de Runatullo (TER); e no Chile, através da Transmissora de Energia de Santiago (TES) e da SED.

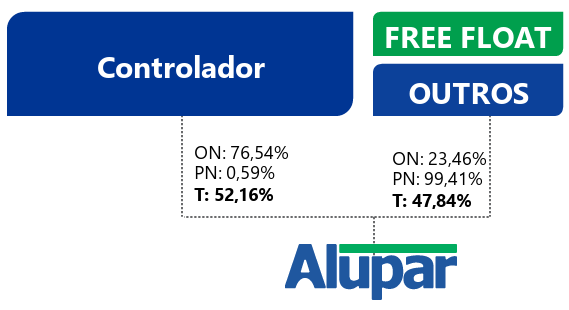

Abaixo podemos ver a composição acionária da empresa:

Após reorganização do seu grupo controlador, a Alupar foi constituída em 2007 e negociada na Bolsa de Valores em Abril de 2013. A empresa hoje conta com 52,16% das ações pertencendo ao controlador, porém com 47,84% em livre circulação.

A companhia segue também cumprindo com investimentos em ESG, adotando práticas mais sustentáveis, entre elas:

•Programa de Proteção da Área de Preservação Permanente e Reposição Florestal

•Programa de Recuperação de Áreas Degradadas

•Monitoramento e Manejo de Fauna e Flora

•Plano de Compensação Ambiental

•Monitoramento e Controle de Processos Erosivos

•Programas de Educação Ambiental e Comunicação Social

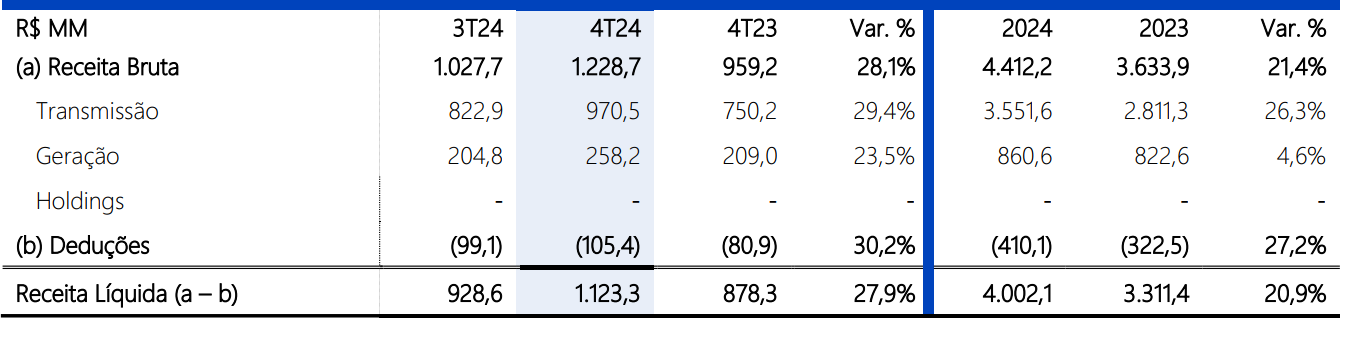

Quantos aos resultados financeiros encerrados em 2024, observamos que a empresa aumentou as receitas dos contratos indexados ao IPCA, com reajuste de 3,93%, mas teve um decréscimo nos contratos indexados ao IGP-M que reduziu em 0,34%. O portfólio contratado da Companhia conta atualmente com 58% indexado em IPCA, 25% indexado em IGPM e 17% em contratos em moeda estrangeira.

Dessa forma, em 2024, a Receita Líquida atingiu R$ 4.002,1 milhões, ante os R$ 3.311,4 milhões registrados em 2023. O EBITDA atingiu R$ 3.070,8 milhões, ante os R$ 2.511,6 milhões apurados em 2023 e o Lucro Líquido totalizou R$1.086,1 milhões, ante os R$ 694,1 milhões registrados em 2023. Assim, a empresa cresceu em todas as frentes nas suas receitas.

Segue abaixo a composição da receita da Alupar ao final do quatro trimestre de 2024:

O aumento da receita também se deve à entrada em operação do trecho sul da subestação Manoel da Nobrega em Maio e aos reajustes dos contratos indexados ao IPCA. Ainda existem dois projetos novos não iniciados, as concessões TSA e a Runatullo, localizadas no Peru, que estão na fase preliminar de cumprimento dos ritos regulatórios.

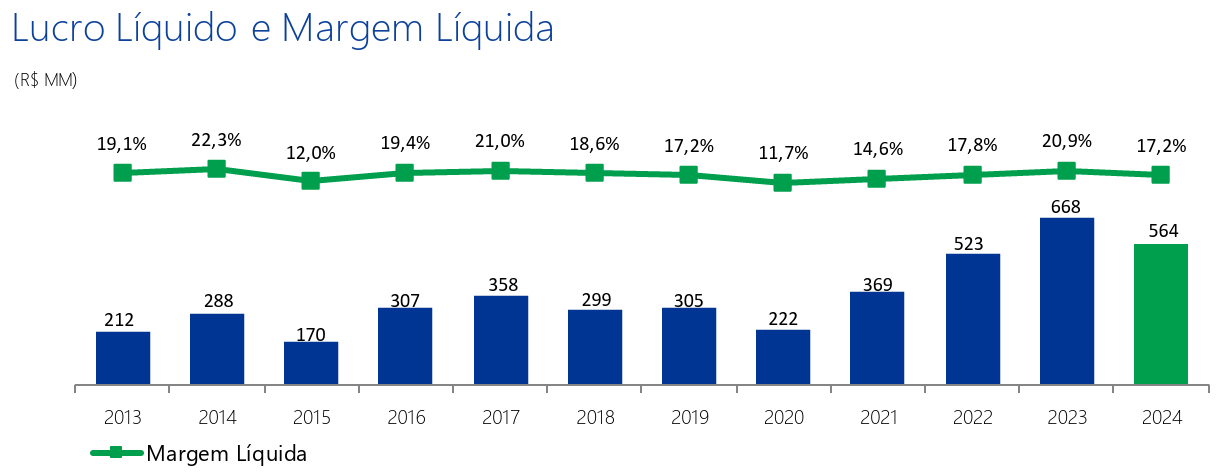

No entanto, o lucro líquido e a margem diminuíram, conforme abaixo:

Esse efeito se dá em função de um menor reajuste do IPCA e do IGP-M, o que também impactou no aumento da sua dívida que está indexada ao IPCA, e maiores despesas operacionais e aumentos nos custos.

Em relação aos investimentos, em 2024 foram realizados investimentos totais da ordem de R$ 470,2 milhões, sendo R$ 429,4 milhões investidos no segmento de transmissão, R$ 31,3 milhões no segmento de geração, e R$ 9,5 milhões no desenvolvimento de novos negócios, ante os R$ 644,8 milhões registrados em 2023, quando R$ 449,5 milhões foram investidos no segmento de transmissão, R$ 188,9 milhões foram investidos no segmento de geração e R$ 6,3 milhões no desenvolvimento de novos negócios.

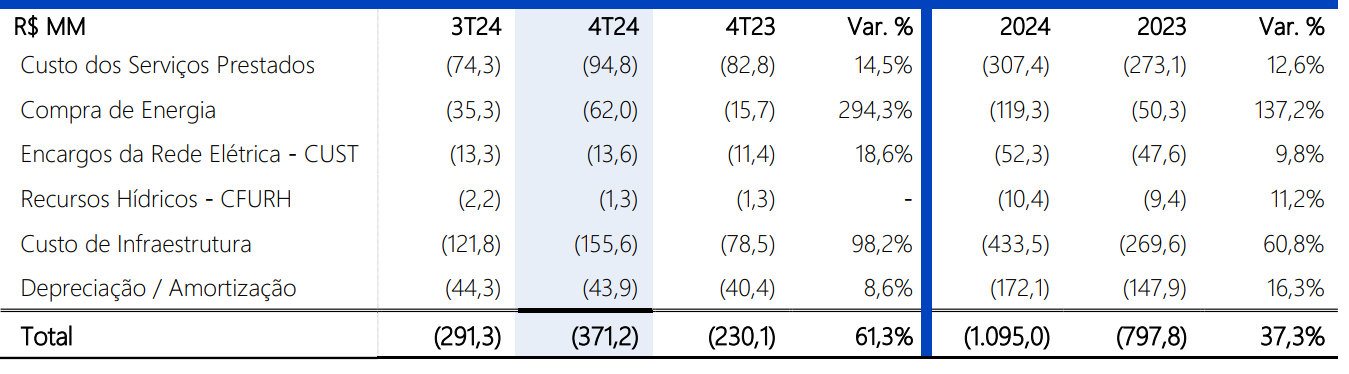

Abaixo temos como ficaram os custos por segmento, que sofreu um aumento em todos eles:

Abaixo temos os custos dos serviços, que tiveram alguns aumentos significativos em relação ao trimestre passado:

Por fim, endividamento consolidado da Alupar e suas subsidiárias encerrou o 4T24 com uma dívida bruta de R$ 12,68 bilhões, que representa um aumento de +7,7% em relação ao último ano. As disponibilidades em caixa são de R$ 3,54 bilhões e a dívida líquida é de R$ 9,14 bilhões. Assim, o índice Dívida Líquida/EBITDA está em 3,5x, ficando assim dos 3,4x de 2023). O recomendável é ficar abaixo dos 4, porém a empresa começa a se aproximar deste patamar

As ações da Alupar (ALUP11) encerraram 2024 cotadas a R$ 26,42, uma desvalorização de 8,45%, em relação ao fechamento de 2023. No mesmo período, o Índice de Energia Elétrica (IEE), que contém todas as empresas de energia elétrica da Bolsa de Valores, apresentou uma desvalorização de 18,43% e o índice Ibovespa uma desvalorização de 10,36%. Assim, podemos notar o quanto as ações da Alupar são estáveis, por se tratar de uma empresa sólida.

No estatuto da empresa, consta a obrigatoriedade de distribuir 25%, no mínimo, do seu lucro líquido do exercício. O pagamento é previsto trimestralmente para os acionistas da empresa.

Dessa forma, a Alupar deve reverter o cenário em 2025 através de um avanço do IGP-M, que já acumula 8,44% nos últimos 12 meses. Também existem outros projetos que já podem entrar em operação neste ano.

Recentemente a Alupar já divulgou 0,87 de dividendos por ação, correspondendo a um payout de 51,5%, bem superior ao mínimo regulatório de 25%.

Verificando o preço justo da empresa através dos seus fundamentos, utilizando cálculo de Gordon, dado os dividendos de 0,87 e uma taxa de crescimento em 7%, poderíamos chegar em um preço-alvo em 35,00. Sendo assim, interessante comprar abaixo deste preço.

Analisando tecnicamente a empresa, temos o gráfico abaixo:

Verificando um prazo mais longo, podemos identificar regiões importantes, como a região entre os 27,56 e os 29,35. Essa é uma região que o preço tem visitado regularmente. Além disso, os preços encontram-se em um canal de alta. Portanto, aguardar o preço voltar para região demarcada é a melhor opção de compra. Essa região tem o fundo que é um suporte aos 27,56 e também a linha de canal que também se configura um suporte e pode ser visitada se os preços voltarem para dentro do caixote.

Confira o novo destaque da biblioteca virtual. Um dos maiores clássicos sobre investimento no mercado financeiro, indispensável para qualquer investidor.

Décio Bazin conta neste livro diversas histórias da Bolsa e como ele conseguiu vencer no mercado acionário.

Aprenda neste livro a estratégia do maior investidor do mundo na atualidade.