Confira o novo destaque da biblioteca virtual. Um dos maiores clássicos sobre investimento no mercado financeiro, indispensável para qualquer investidor.

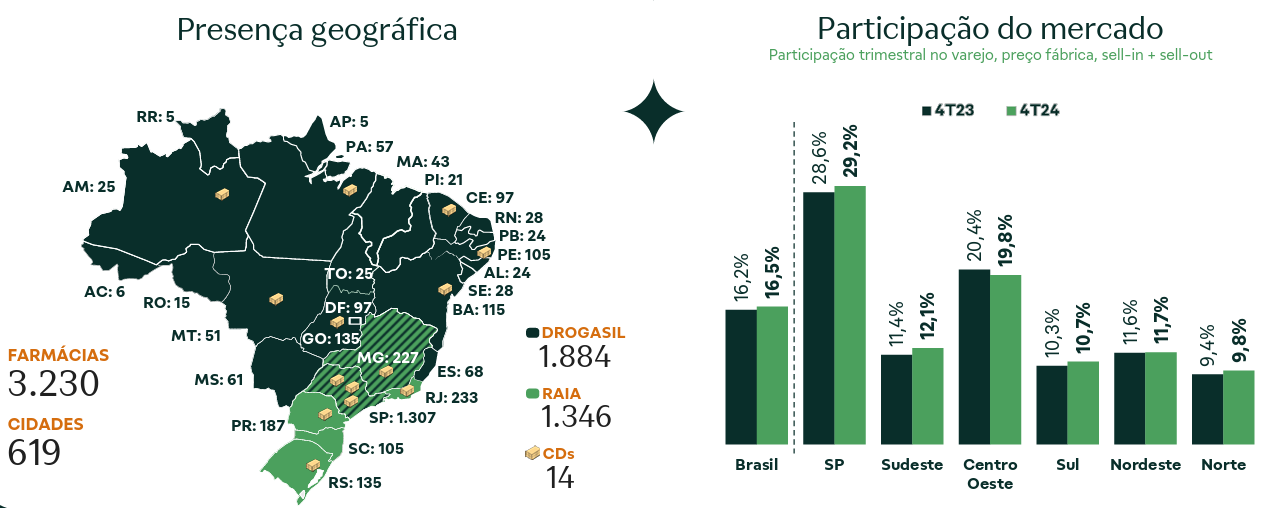

A Raia Drogasil S.A. surgiu em 2011 através da fusão de duas grandes empresas do setor farmacêutico, a Droga Raia e a Drogasil. Atualmente, a empresa é líder no mercado de farmácias com mais 3 mil lojas e presente em todos os estados do Brasil. A estrutura logística também é bastante robusta com 14 centros de distribuição (CDs) nos estados de SP, MG, PR, RS, GO, RJ, MT, PE, BA, CE, PA e AM. Esses centros de distribuição garante a agilidade necessária para abastecer as lojas.

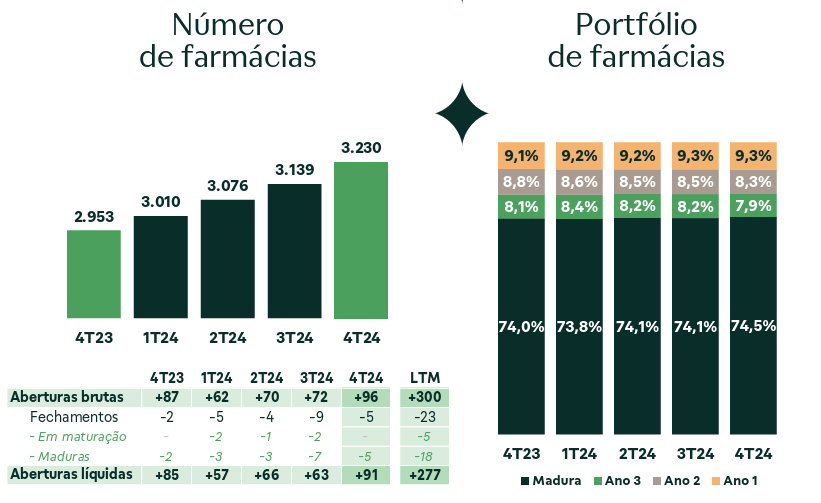

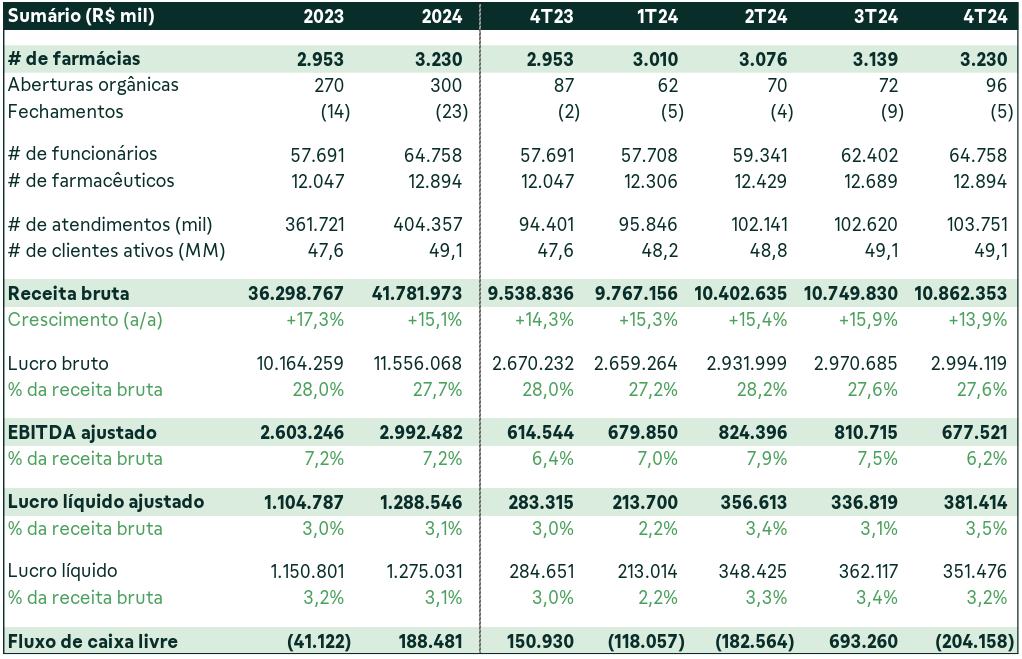

A Raia abriu 300 lojas (+10%) no ano de 2024 e fechou 23. Segue abaixo o número de famárcias da empresa e o portfólio atual:

Apesar de ser bastante fragmentado, a Raia é líder em market share com 16,5%.

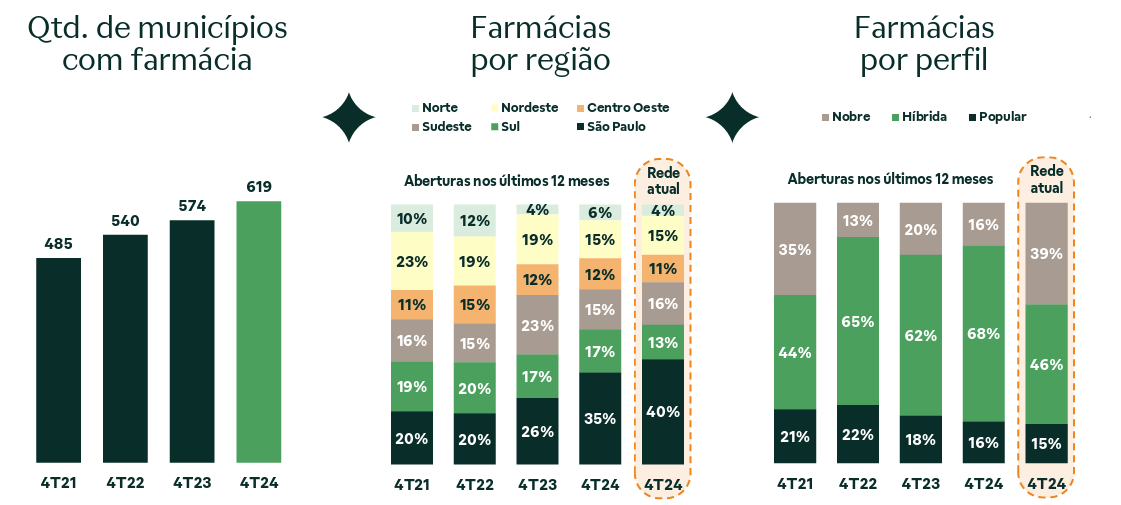

Segue abaixo como estão fragmentadas as lojas da Raia:

A imagem abaixo mostra a presença geográfica da Raia nos Estado brasileiros e a participação de mercado:

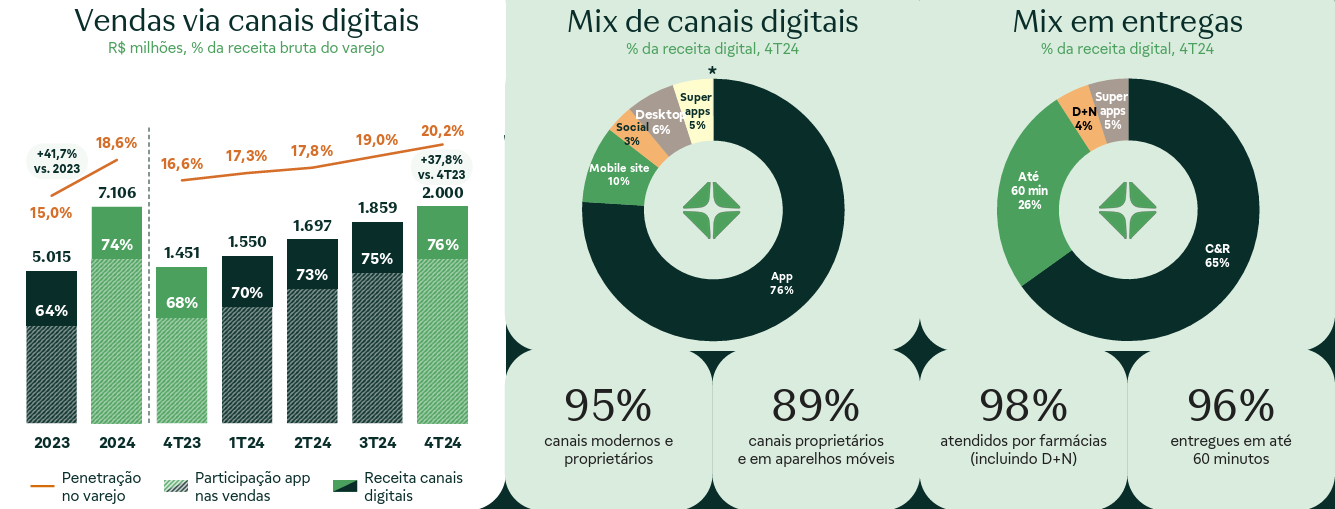

Além da presença física, a empresa também realiza compra por outros canais, como: aplicativos próprios, sites e telefones. Este é um modelo que a empresa tem investido cada vez mais. Isso explica o crescimento de 41,7% para R$ 7,1 bilhões em 2024 no segmento digital. Do total, 75% das vendas foram via app e 96% entregue em até 60 minutos.

Segue abaixo a imagem que ilustra essa presença mais forte do digital:

A Raia também trabalha com outros serviços na área da saúde, são eles:

- Aplimed: trata-se de um software médico com prontuário eletrônico e telemedicina integrada, conectando médicos e pacientes;

- Labi Exames: é um laboratório de análises clínicas de baixo custo, com atuação integrada às farmácias da Raia. Entre os serviços ofertados tem-se: exames laboratoriais, teste, check-ups, vacinas e consultas médicas integradas;

- Univers: é a plataforma de gestão de saúde própria que atende mais de 57 milhões de funcionários e beneficiários de mais de 1.000 grupos empresariais e outras instituições clientes. A plataforma oferece o benefício de farmácia completa na rede de atendimento das lojas Droga Raia e Drogasil;

- 4Bio: faz a comercialização de medicamentos especiais de alto custo e complexidade. As vendas são feitas por meio de serviços de televendas, com distribuição e entrega saindo diretamente das quatro centrais de atendimento;

- Vitat: é um aplicativo focado em alimentação saudável, exercícios, sono, saúde mental e promoção de saúde. Ele oferece teleorientação médica, nutricional, psicológica e física, com opção de agendamento de serviços nos hubs de saúde das farmácias e acompanhamento do histórico por meio de uma carteira unificada de saúde;

- HealthBit: é uma Health Tech brasileira que trabalha com soluções para a saúde com utilização de Big Data e inteligência artificial na melhoria de uso de plano de saúde e prevenção de casos graves em grandes empresas.

Agora podemos ver abaixo como foi o resultado consolidado da Raia:

Segue abaixo a imagem que ilustra essa presença mais forte do digital:

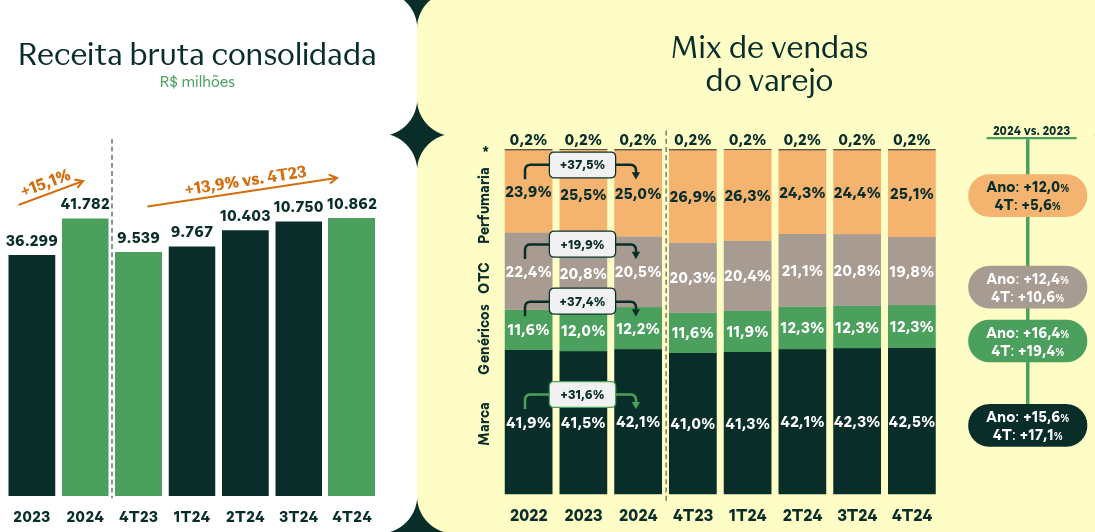

A receita bruta consolidada da Raia ficou em R$ 10,86 bilhões no quarto trimestre, já no ano ficou em R$ 41,8 bilhões, um aumento de 15,1% em relação ao ano passado.

Na imagem abaixo podemos ver o aumento da receita bruta em relação a 2023 e aos trimestres anteriores. Também verificamos o mix de venda do varejo que mais contribuíram no resultado:

Duas situações que ajudaram no aumento da receita bruta foi o crescimento das vendas e o reajuste de medicamentos CMED de 4,5%. A empresa tem aumentado ainda mais a sua participação em São Paulo. Nos últimos 12 meses, 84% das aberturas de novas unidades foram no formato popular ou híbrido, perfis que já representam 61% da rede, ampliando sua presença junto à classe média expandida.

Em relação ao lucro líquido, o trimestre foi de R$ 381,4 milhões, um crescimento de 34,6% a/a, com margem líquida de 3,5% que representa um ganho de +0,5 a/a. Em 2024, foi de R$ 1,29 bilhão (+16,6% a/a), com margem de 3,1% que representa um ganho de +0,1 a/a. As margens do setor são, de forma geral, apertadas.

Quanto à dívida bruta, no encerramento do 4T24, a dívida da companhia estava em R$ 3,3 bilhões, sendo 81% para longo prazo. Considerando Caixa e Equivalentes de R$ 410,5 milhões, a dívida líquida atingiu R$ 2,86 bilhões e índice dívida líquida/EBITDA de 1,1x. É uma dívida relativamente confortável.

Para 2025, a empresa já informou que prevê a abertura entre 330 e 350 novas farmácias ao longo do ano. A empresa também informou que seguirá investindo na ampliação de serviços de saúde, focando em exames cínicos, vacinação e monitoramento de condições crônicas dentro das farmácias. Além disso, o investimento em inteligência artifical segue sendo uma das prioridades.

Dessa forma, podemos concluir que os resultados foram bons no trimestre, crescendo a receita e market share, mas com margens apertadas. A empresa segue apostando em novas lojas e crescimento do digital para aumentar a receita, o que vem dando certo.

Analisando os fundamentos da empresa temos uma projeção para 2025 de lucro líquido de R$ 1,5 bilhão com um P/L de 21x, o que indicaria um preço alvo de R$21,80. A empresa trabalha com um P/L alto, pois ainda possui lojas para serem maturadas, o que poderá aumentar as suas vendas, além das suas outras frentes que tem mostrado resultado.

Em relação ao cálculo de EV/EBITDA, se considerarmos o valor de mercado atual de R$ 31,4 bilhões, uma dívida líquida de R$ 2,75 bilhões e um EBITDA de R$ 3 bilhões, chegaremos a um índice EV/EBITDA de 11,4x. Por fim, um crescimento de 15,5% da receita bruta para 2025 com margem EBITDA de 7%, chegaríamos a geração EBITDA de R$ 3,4 bilhões, obtendo assim um preço alvo de R$22,10. Com os preços a R$ 17,80 atualmente, existe um bom upside para a companhia. A compra com margem de segurança até R$ 18,70 é considerado um bom preço. No entanto, não podemos esquecer que a empresa tem um P/L alto, ou seja, existe uma confiança do mercado que a empresa vai crescer bastante ao longo dos anos.

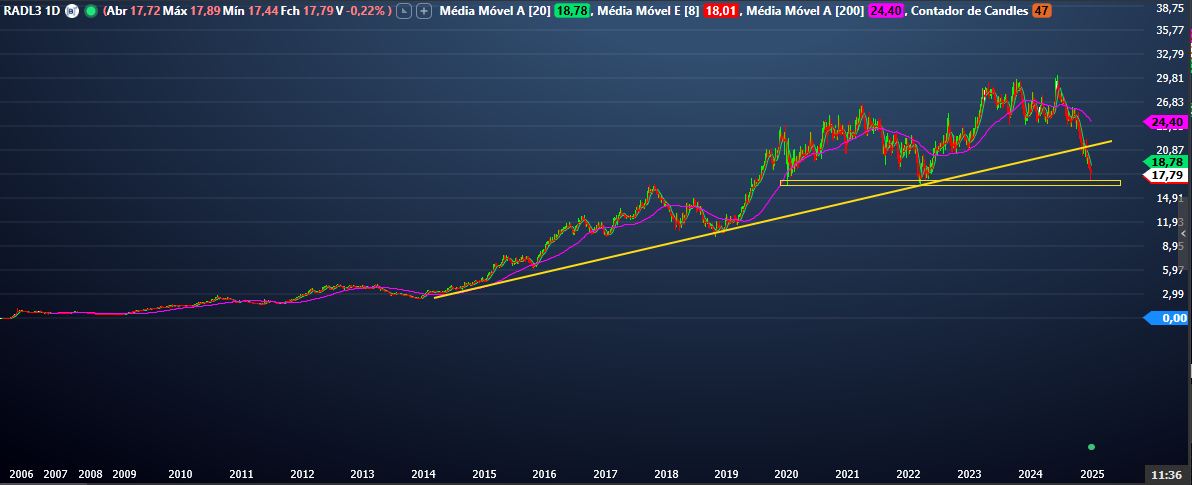

Por fim, analisando tecnicamente a companhia, temos abaixo o gráfico:

No longo prazo, a companhia mostra crescimento ano após ano. No entanto, os preços perderam um importante canal de alta e visita preços mais baixos que já foram testados. Nesses preços, o mercado acabou disparando para cima, sendo assim um ponto interessante de compra para longo prazo. Mas nada impede que a perda desse ponto ocorra, afinal o mercado novamente vai em direção à região. Se perder, podemos ter uma visita aos R$14,70 que é o próximo topo mais baixo.

Confira o novo destaque da biblioteca virtual. Um dos maiores clássicos sobre investimento no mercado financeiro, indispensável para qualquer investidor.

Décio Bazin conta neste livro diversas histórias da Bolsa e como ele conseguiu vencer no mercado acionário.

Aprenda neste livro a estratégia do maior investidor do mundo na atualidade.