Confira o novo destaque da biblioteca virtual. Um dos maiores clássicos sobre investimento no mercado financeiro, indispensável para qualquer investidor.

A Ecorodovias (ECOR3) é uma das principais empresas de infraestrutura do Brasil, criada em 1997 através de uma parceria entre a Primav Construções, do Grupo CR Almeida, e a Impregilo International, que é a maior construtora da Bolsa de Valores da Itália. Após isso, em 2016 outro grande grupo italiano entrou como parte da sociedade, o Gruppo Gavio, considerado um dos maiores grupos de infraestrutura da Itália.

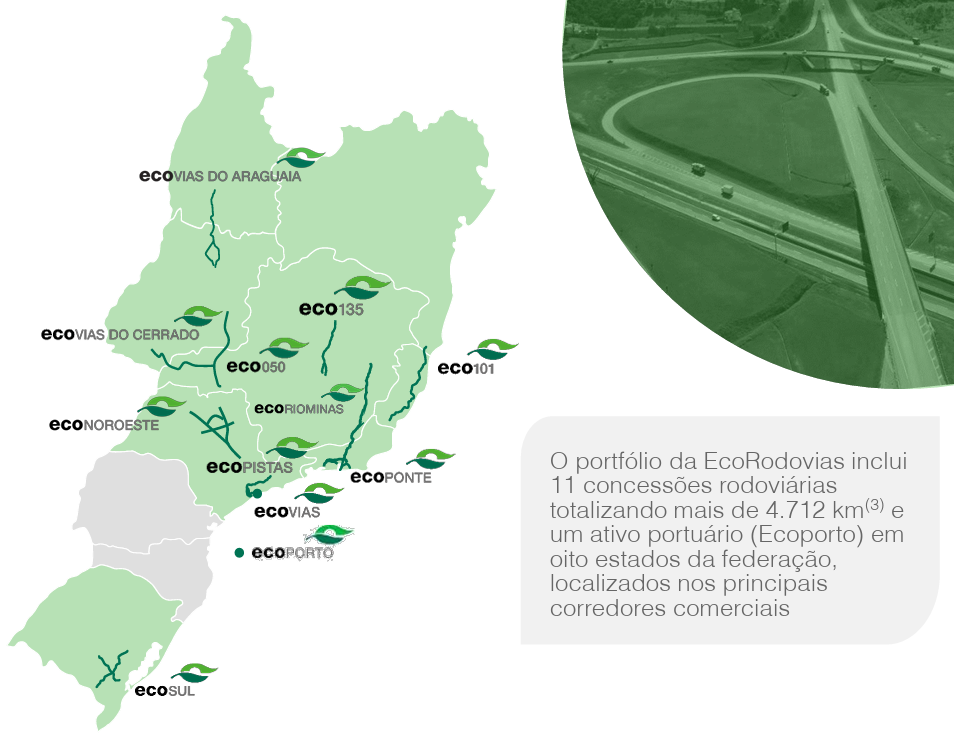

A empresa atua hoje em 8 estados, que são os principais pontos comerciais do país, concentrando 2/3 do PIB e mais da metade da população. A empresa possui 11 concessões rodoviárias (em um total de 4.700km) e um terminal portuário, chamado Ecoporto, que está localizado no maior porto da América Latina, o Porto de Santos. O crescimento das receitas da companhia é visível ao longo do tempo, tendo participado de diversos leilões.

Segue abaixo um mapa das concessões da Ecorodovias:

A duração média do portfólio é de aproximadamente 20 anos, muito em função também das últimas sete concessões nos últimos sete anos. As concessões mais recentes foram a EcoRioMinas em setembro de 2022, a Ecovias do Araguaia em outubro de 2022 e a EcoNoroeste em maio de 2023. A concessão mais recente foi o Lote Nova Raposo em novembro de 2024, mas a previsão de início de operação é abril de 2025.

Segue abaixo o calendário de vencimento das concessões:

Com listagem na Bolsa de Valores desde 2010, a Ecorodovias possui 48,1% das ações em livre circulação.

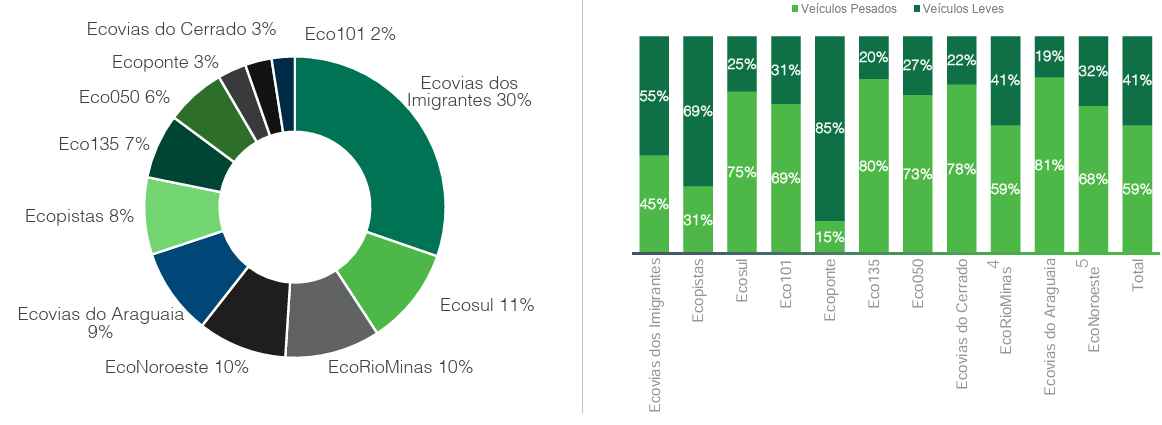

Analisando os resultados Terceiro Trimestre da companhia (3T24), podemos destacar que as novas concessões rodoviárias, conquistadas entre 2018 e 2022, estão ganhando representatividade nos resultados da EcoRodovias. A imagem abaixo mostra a receita em cada uma das concessões e a porcentagem entre veículos leves e pesados que acessam cada uma das rodovias:

Segue abaixo o calendário de vencimento das concessões:

A empresa também apresenta alguns destaques operacionais como o início da operação dos pórticos free flow para arrecadação de pedágios na EcoNordeste, a integração das operações da Ecovias dos Imigrantes e Ecopistas em nova sede, chamado Núcleo de Operações, com capacidade para operar até quatro concessões e a aprovação do TCU para otimização e modernização do contrato de concessão da Eco101. A Ecorodovias também tem feito investimentos em eficiência energética através da instalação de usinas solares nas praças de pedágio a fim de atingir 100% de suficiência do consumo de energia, automação de pedágio, autoatendimento e meios digitais, automatização da cobrança de eixos suspensos de caminhões e também uma maior organização organizacional.

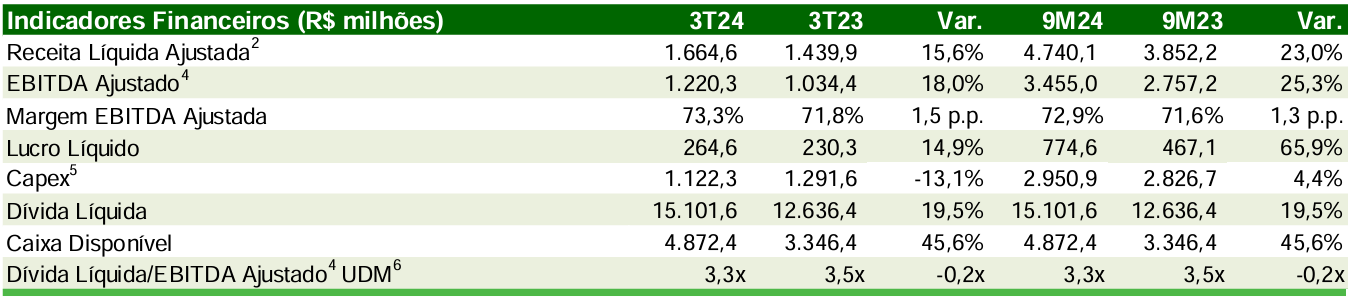

Abaixo podemos conferir os principais indicadores da Ecorodovias:

O início da cobrança dos pedágios pela EcoRioMinas e EcoNoroeste ajudaram no aumento do volume de tráfego (+12,7% ao ano). Outro aumento foi na tarifa média consolidada devido aos ajustes na tarifa da Ecosul (+27,9%) e Ecovias do Cerrado (+5,6%), mas também houve redução das tarifas da Eco101 (-5%) e EcoRioMinas (-11,5%). Entre outros destaques temos a receita líquida subindo 15,6% no trimestre e 23% nos últimos 9 meses, o lucro líquido aumentando 14,9% no trimestre e 65,9% nos últimos 9 meses. A dívida ficou em 3,3x no indicador dívida líquida/EBITDA ajustado em setembro/24, estável em relação a junho/24 (3,3x) e redução de 0,2x em relação ao 3T23 (3,5x).

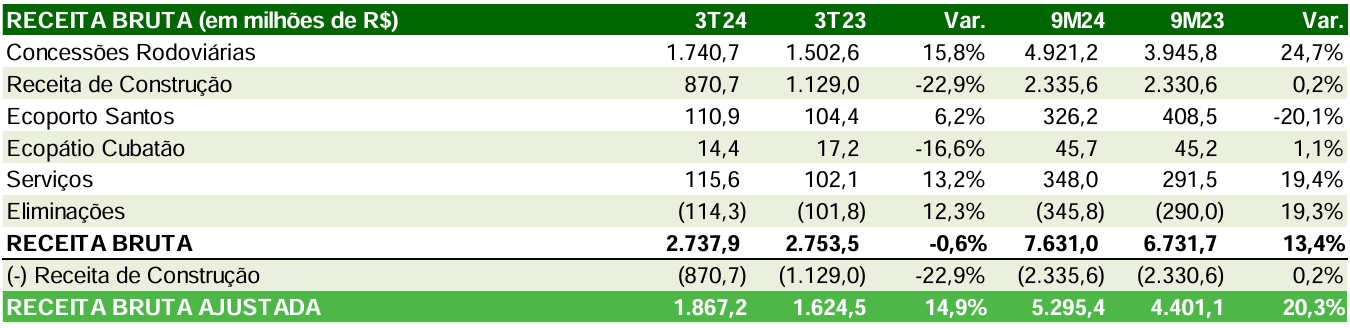

Abaixo podemos ver como ficou a receita bruta por segmento da Ecorodovias:

Destaque também para o Ecoporto Santos que avançou 6,2% a/a no 3T24, isso devido ao crescimento das operações de carga geral e armazenagem. No entanto, a receita da Ecopátio Cubatão recuou 16,6% a/a no 3T24 em função da redução das operações. Já a receita de construção seguiu o movimento de menor volume de obras contratadas nos períodos.

Podemos notar também pelos resultados que a empresa diminuiu seus custos. Os custos operacionais e despesas administrativas totalizaram R$ 1.607 milhões no 3T24 (-8,5% a/a) e R$ 4.424 milhões no em 9 meses de 2024 (+7,6% a/a), isso se deve principalmente às oscilações do custo de construção. Já os custos de caixa ajustado, que desconsidera o custo de construção, provisão para manutenção, depreciação e amortização, e a cobrança de pedágio das novas concessões, no 3T24 cresceu 4,3% a/a e, no 9M24, 4,4% a/a, o que acompanha o aumento do IPCA no período (+4,42% a/a), mas que também contou com o crescimento das operações do Ecoporto, o que exigiu aumento de pessoal. A empresa vem investindo em eficiência operacional, o que contribui para redução de custos.

Em Julho de 2024 a empresa desembolsou um total de R$135,3 milhões em dividendos para os acionistas da companhia.

Podemos concluir que o resultados da Ecorodovias foi bom neste trimestre, muito em função do tráfego consolidado e reajuste de tarifas e os pedágios da EcoRioMinas e EcoNoroeste, que representaram um incremento de 27,7% no EBITDA. Mesmo que a dívida tenha diminuído, ainda é considerada alta, e além disso, uma boa parte da dívida (27,8%) vence já no final de 2025, mas a empresa afirma que está renegociações.

Analisando os fundamentos da empresa, podemos projetar um aumento em cerca de R$550 milhões no EBITDA da empresa neste ano de 2025, um aumento de 12,5% no resultado. Como a empresa atualmente possui um valor de mercado de R$3,6 bilhões e uma dívida líquida de R$15,1 bilhões, temos um valor de empresa de 18,8 bilhões. Com um EBITDA de R$4,38 bilhões, chegamos a um índice EV/EBITDA de 4,3x. Aumentando as receitas, melhorando as margens operacionais devido ao ganho de eficiência e conseguindo renegociar a dívida, podemos pensar em um indicador EV/EBITDA de 5x, indicando preço-alvo próximo a R$ 9,90. Este é um valor bem mais alto que os R$5,11 que a empresa vem negociando atualmente. Claro que, como já foi dito, a empresa carrega um risco devido a sua dívida, e pode ser mais impactado com o aumento dos juros, como tem acontecido atualmente.

No entanto, apesar dos riscos, a empresa vem apresentando bons números e uma atenção maior na redução da sua dívida e ganho de eficiência operacional.

Por fim, vamos ver o gráfico técnico da Ecorodovias, conforme abaixo:

Podemos verificar que a Ecorodovias vem trabalhando nos preços próximos a 2010, quando entrou na Bolsa de Valores. É uma região muito importante, pois a partir deste ponto os preços já tiveram saltos para cima. Em 2016 houve uma queda para as mínimas, lembrando que foi ano turbulento no Brasil, o que tende a favorecer uma corrida para outros mercados.

Olhando através de uma perspectiva mais focada, podemos notar que desde 2020, na crise do covid, os preços ainda não conseguiram recuperar os patamares entre R$10 e R$15. Recentemente entre novembro de 2023 e abril de 2024 os preços chegaram a tocar na antiga lateralidade entre R$10 e R$15 mas não teve força suficiente para entrar nas antigas regiões de preço, mostrando ainda um certo receio do mercado em comprar preços mais altos. Atualmente, desde meados de abril de 2024 os preços entraram em um canal de baixa fazendo duas puxadas mais íngremes para baixo. É possível que ocorra uma terceira puxada visitando preços ainda mais baixos. O último fundo observado no gráfico, que está por volta dos R$4 parece ser um ponto bastante interessante de compra. Os preços atuais também não deixam de ser interessantes tecnicamente para aquele que querem acumular a ação para um prazo mais longo, mas nada impede que o preço desça novamente aos R$4,00 devido a proximidade da região e ao canal de baixa persistente.

Confira o novo destaque da biblioteca virtual. Um dos maiores clássicos sobre investimento no mercado financeiro, indispensável para qualquer investidor.

Décio Bazin conta neste livro diversas histórias da Bolsa e como ele conseguiu vencer no mercado acionário.

Aprenda neste livro a estratégia do maior investidor do mundo na atualidade.