Confira o novo destaque da biblioteca virtual. Um dos maiores clássicos sobre investimento no mercado financeiro, indispensável para qualquer investidor.

A Multiplan (MULT3) é uma das maiores empresas de shopping center do Brasil, sendo uma grande operadora de shopping centers e também com atuação direta em imóveis, principalmente nas redondezas dos seus empreendimentos através da construções de hotéis, edifícios comerciais e prédios resisdências. A Multiplan planeja, desenvolve e administra um dos maiores portfólios de ativos comerciais do país.

Os shoppings são localizados nas principais regiões do Brasil, posicionados de forma estratégica em localizações com potencial de forte crescimento. O conceito de shopping é diferente para a Multiplan, pois hoje ela reúne além de comércio, também o lazer, entretenimento e serviços variados, oferecendo muito mais que apenas um ambiente focado em compras.

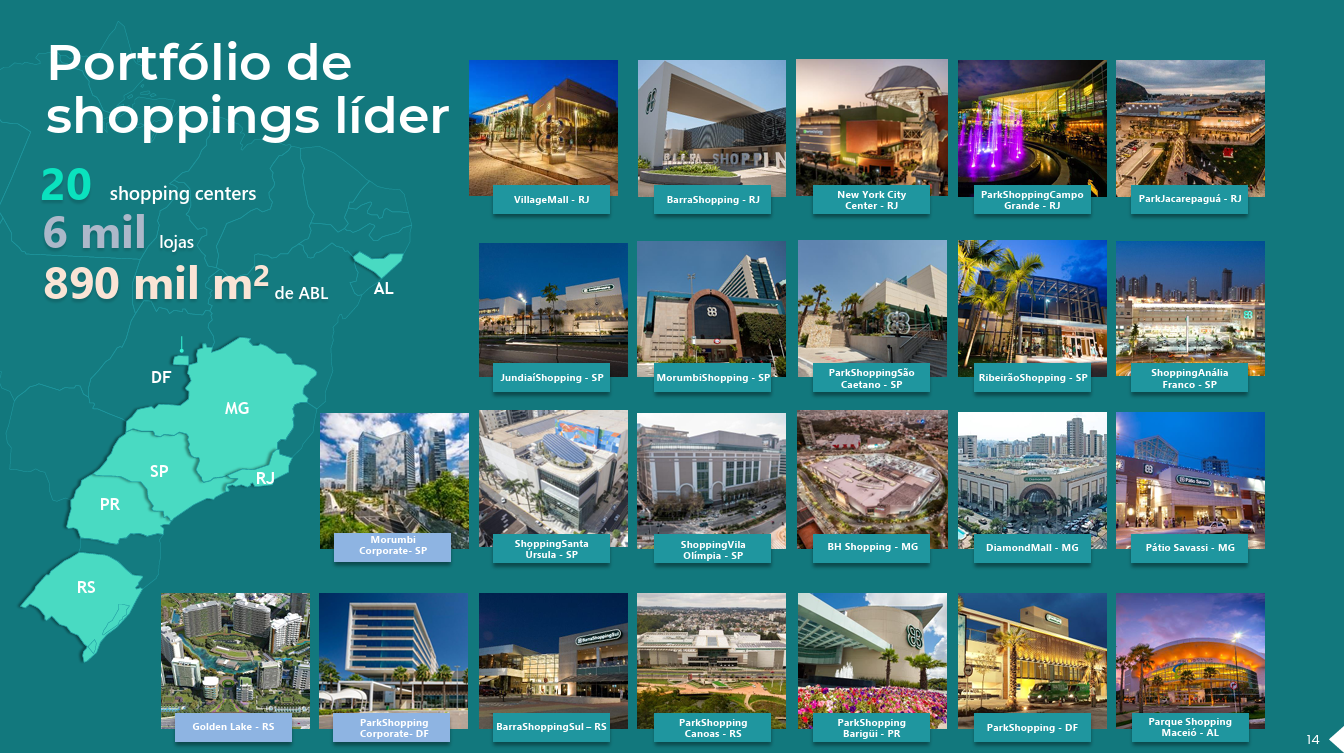

A empresa fundada em 1975 por José Isaac Peres e até 1985 já possuía 5 shoppings center, sendo o primeiro em Belo Horizonte (BH Shopping), construído em frente ao trevo ferroviário que deu origem ao logotipo da marca Multiplan. Atualmente a Multiplan possui 20 shopping centers, conforme mostra o portfólio abaixo:

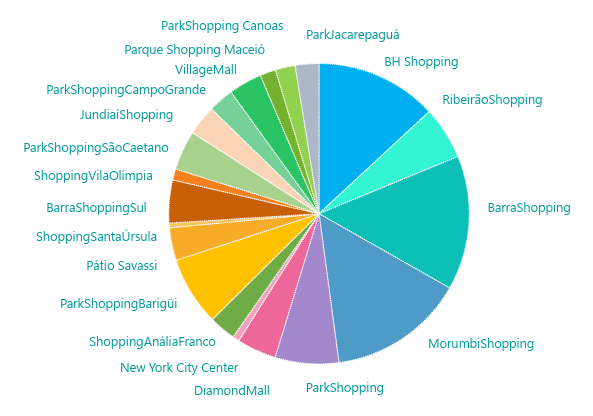

Segue abaixo a diversificação das receitas em cada um dos shoppings:

Antigamente os shoppings eram sinônimos de consumo, não havia interação com o ambiente externo. Além disso, se uma cliente procurava por alimentação só haviam os fast-foods e se procurava lazer, havia apenas o cinema. Mas com os novos hábitos dos clientes, os shoppings da Multiplan também se adaptaram a esse novo estilo de vida. Atualmente seus shoppings possuem maiores operaçõs voltadas para o bem-estar, com ambientes mais agradáveis e uma maior diversificação de atividades e serviços oferecidos. Para se ter uma ideia, é possível encontrar hospitais, clínicas, supermercados e academias dentro dos shoppings da Multiplan.

A abertura de capital da Multiplan foi em 2007, sendo importante para alavancar a expansão da companhia inaugurando sete novos shoppings e adquirindo outros dois, além de concluir cinco torres comerciais e uma residencial, todas anexas aos seus empreendimentos.

A Multiplan segue investindo em ambientes mais "clean", utilizando materiais sustentáveis e projetos mais adaptáveis a diversos tipos de públicos, contando também com ambientes mais receptivos, áreas verdes e espaços voltados a integração social. O Superapp Multi, principal canal de relacionamento digital com os clientes, foi um dos destaques com um crescimento de 60% no número de acessos e de 30% no número de clientes ativos, em comparação ao mesmo período do ano passado. O aplicativo possui 8 milhões de downloads e virou uma importante ferramenta para a companhia. Além de pagar o estacionamento com o aplicativo, ele possui mapa das lojas, ingressos, ofertas, descontos e muito mais.

Recentemente no último trimestre de 2024 a composição acionário da Mutiplan passou por modificações com a saída da Ontario Inc. (OTPP), um fundo de pensão canadense que, desde 2007, detinha relevante participação acionária na companhia, cerca de 18,5%, mas com a entrada de um novo acionista, a T. Rowe Price Associates Inc, detendo posição de 9,93% do total de ações da Multiplan. A família Peres finalizou o trimestre com 33,3% das ações. Atualmente a Multiplan possui cerca de 60% das ações em livre circulação.

Em relação aos resultados do quarto trimestre de 2024 (4T24) a Multiplan mostrou um forte crescimento de receitas impulsionadas pelas vendas de final de ano, mas também com uma participação grande da venda de imóveis. Entre os destaques tem-se as vendas nas lojas que cresceram 9,5% (as vendas dos lojistas neste último trimestre atingiram R$ 7,6 bilhões, um aumento de 10,7% comparado ao último trimestre do ano passado), aluguéis com 10% de aumento, a redução da taxa de desocupação dos shoppings e uma menor inadimplência. Os maiores destaques de vendas foram o segmento de Serviços (+14,3%), com destaque para as atividades de cinema (+24,6%) e farmácias (+11,4%), e Artigos Diversos (+9,4%).

Vale ressaltar que, no trimestre, a companhia contou com eventos extraordinários, como a venda de dois terrenos em Ribeirão Preto, o reconhecimento de receitas da primeira fase do residencial do Golden Lake em Porto Alegre, além da venda de 25% de participação no Jundiaí Shopping.

A receita bruta ficou em R$1 bilhão no 4T24, um aumento de 61,4% a/a. Em 2024, foi de R$ 2,73 bilhões (+23,5% a/a), resultado impulsionado pelo maior crescimento de venda de imóveis (+455,2%), além de outras receitas (+53,1%), beneficiada por parcerias relacionadas ao aplicativo Multi e de estacionamento (+7,9%), devido aos reajustes de tarifa que ocorreu no meio do ano. A receita de locação (63,1% de participação) representa a maior fonte de receita da companhia, e no 4T24, totalizou R$ 542 milhões (+6,4% a/a) e, em 2024, R$ 1,73 bilhão (+2,3% a/a). Houve um reajuste no aluguel em 10%. Já receita de estacionamento equivale a 11,6% de participação no resultado e a de serviços possui 5,5% de participação.

Em relação às despesas, as despesas de propriedade (shopping centers e torres comerciais), totalizaram R$ 50,3 milhões no 4T24 (-9% a/a) e, em 2024, atingiram R$ 154,5 milhões (-12,4% a/a), influenciada pelo aumento na taxa de ocupação e redução de inadimplência. As despesas gerais e administrativas somaram R$ 196,1 milhões em 2024, uma redução de 1,7% a/a, e representaram o equivalente a 7,7% da receita líquida, a menor proporção desde 2020.

Já os seus empreendimentos imobiliários (18,8% de participação), em 2024, a receita total de vendas de imóveis atingiu R$ 514,8 milhões (+455,2% a/a), impactada pela venda de 25% de participação do Jundiaí Shopping pelo valor de R$ 253,2 milhões, venda de três terrenos em Ribeirão Preto e um no Parque Shopping Maceió totalizando R$ 118,7 milhões e maior reconhecimento de receitas da primeira fase do Golden Lake (R$ 132,6 milhões). O Golden Lake na sua primeira fase já possui 69,1% da área privativa vendida. O Golden Lake segunda fase, que conta com 127 apartamentos, já possui 42,5% dos imóveis vendidos.

Dessa forma, neste 4T24 o EBITDA atingiu R$ 666,5 milhões (+69,6% a/a), com margem EBITDA de 71,2% (+2,3 p.p.), resultado impulsionado principalmente pelas receitas extraordinárias em vendas de imóveis mencionadas acima. Já no ano de 2024 o EBITDA atingiu R$ 1,85 bilhão (+22,3% a/a), com margem EBITDA de 72,6% (-0,86 p.p. a/a). O lucro líquido atingiu, no 4T24, R$ 512,5 milhões (69,4% a/a), com margem líquida de 54,7% (+1,7 p.p.). No ano de 2024, o lucro líquido foi de R$ 1,34 bilhão (31,4% a/a), com margem líquida de 52,7% (+3,1 p.p.).

A dívida da companhia está em R$ 5,5 bilhões, sendo que possui R$ 1,2 bilhão em caixa. A relação dívida líquida/EBITDA atingiu 2,32x, o que é próxima à média dos últimos 10 anos de 2,24x.

Podemos concluir que a Multiplan apresentou mais um trimestre de crescimento com evolução nas receitas e nas margens, impulsionado também pela venda de imóveis. A parte operacional da companhia também segue forte com redução da taxa de desocupação e inadimplência. A dívida aumentou um pouco devido ao programa de recompra de ações (R$2 bilhões). Porém de forma geral, a Multiplan segue resiliente com um portófio diferencial.

Agora referente à análise fundamentalista da empresa, o valor justo de propriedades para investimento está avaliado em R$ 30,1 bilhões. Ao descontar a dívida bruta de R$ 5,5 bilhões, poderíamos pensar em um valor próximo R$ 47,30 por ação. A recomendação é de compra com preço-alvo em R$32,40 e margem de segurança de R$ 28,50.

Analisando tecnicamente a empresa temos o gráfico abaixo:

Podemos ver pelo gráfico que desde 2007 os preços da Multiplan crescem ao longo dos anos.

Verificando mais atualmente o gráfico abaixo podemos notar que desde a queda registrada em 2020, na pandemia, os preços ainda não recuperaram os patamares anteriores. Este é um bom ponto de compra, visto que o preço está em cima de um canal relevante, conforme o gráfico de mais longo prazo anterior. Nada impede que as mínimas podem ser visitadas, mas pela análise fundamentalista não parece o mais provável.

Confira o novo destaque da biblioteca virtual. Um dos maiores clássicos sobre investimento no mercado financeiro, indispensável para qualquer investidor.

Décio Bazin conta neste livro diversas histórias da Bolsa e como ele conseguiu vencer no mercado acionário.

Aprenda neste livro a estratégia do maior investidor do mundo na atualidade.