Confira o novo destaque da biblioteca virtual. Um dos maiores clássicos sobre investimento no mercado financeiro, indispensável para qualquer investidor.

A história da Equatorial começa em 1999 quando ela ainda se chamava Brisk Participações S.A., sendo fundada para participar do leilão de privatização da CEMAR (Companhia Energética do Maranhão) em 2000. Como em 2001 a CEMAR já estava com muitos problemas financeiros, colocando em risco a prestação do serviço público de distribuição de energia no Estado do Maranhão, ela foi interditada pela ANEEL (Agência Nacional de Energia Elétrica) para negociar as suas dívidas, inclusive com a Eletrobras e Eletronorte, implementando um plano de reestruturação para a empresa. O processo contou com o auxílio da GP Investimentos, que fez a negociação com os principais credores.

O plano de reestruturação foi aprovado em fevereiro de 2004 e implementado já em abril de 2004, quando a GP Investimento adquiriu o controle da companhia. Após isso, em 2005, a GP Investimentos iniciou outro plano de reestruturação, agora com o grupo PCP Latin America Power Fund, que passou a adquirir 50% do capital votante da companhia. Neste mesmo ano houve o IPO da Equatorial (EQTL3), dando entrada na Bolsa de Valores.

Em 2007, a companhia apresentou ao mercado um novo plano de reestruturação em 3 etapas, sendo que a primeira delas propunha a transferência de 100% do controle para a PCP, que consolidava então o controle acionário da companhia. Essa concentração eliminava restrições geográficas para a companhia, que antes se limitava às regiões norte, nordeste e centro-oeste, passando então a abranger todo território nacional e América Latina.

Em 2008, a PCP seguiu para a segunda etapa do plano de reestruturação, que era a incorporação de outro braço do grupo, a PCP Energia Participações S.A., aprovada em asssembléia no dia 12 de fevereiro de 2008. Com isso, a PCP Latin America Power Fund passou a ter também 13% das ações da Light, companhia de energia do Rio de Janeiro. Assim, a PCP Latin America Power Fund passou a consolidar na companhia seus investimentos no setor de energia.

A terceiro e última etapa do plano de reestruturação foi em 23 de abril de 2008, efetivando a migração dos papeis da Companhia do nível 2 de governança corporativa da B3 para o nível mais alto, chamada de Novo Mercado, visando as melhores prática de governança. Com isso, todas as ações passando a ser negociadas pelo código EQTL3.

Logo após, em julho de 2008, os controladores da Companhia realizaram uma reestruturação societária que consistiu em liquidar algumas sociedades, entre elas: PCP Power LLC, PCP Latin America Power Fund Limited, Equatorial Energia Holdings LLC e Brasi Energia I LLC. Isso não causou alterações no controle acionário da companhia, visto que a PCP Latin America Power que já detinha indiretamente 55,5% de participação na companhia manteve o mesmo percentual, de forma direta.

Em outubro de 2008, a companhia conclui a aquisição de 25% da GERAMAR (Geradora de Energia do Norte S.A.), que é responsável pela implantação e operação das usinas termoelétricas de Geramar I (Tocantinópolis) e Geramar II (Nova Olinda) e também na Sol Energias, o que deu origem à Equatorial Energia Pará.

Em 2012, a companhia concluiu sua operação de aumento de capital (follow on) captando R$1,1 bilhão com as ações precificadas a R$16,00. Com isso, as ações em circulação da companhia passaram a ser de 77% do seu capital total. Já em 2015, após duas operações no mercado acionário, as ações em circulação da companhia passaram a ser de 100%, e o principal acionista passou a ser a Squadra Investimentos que comprou 15% das ações em circulação.

Os investimento não pararam mais e em 2016 a empresa entrou no ramo de transmissão, adquirindo 8 lotes com 2,5 mil km de extensão, entre os estados do Pará, Piauí, Bahia e Minas Gerais, em leilão da ANEEL. Entre os anos de 2017 e 2018, adquire 100% da participação na Integração Transmissora de Energia S.A., adicionando 695 km de linha operacional entre os estados de Tocantins e Goiás.

Em 2018, a companhia ganha um novo leilão, dessa vez adquirindo a CEPISA (Companhia Energética do Piauí) e a CEAL (Companhia Energética de Alagoas), até então controladas pela Eletrobras. No ano de 2021, a companhia também participou de outros leilões, ampliando seu setor de distribuição, adquirindo a CEED-D, distribuidora de energia do Rio Grande do Sul, e a CEA no Amapá, que marca a entrada em um novo setor, o de saneamento, também no Amapá. Neste mesmo ano, adquiriu a E-Nova Instalação e Manutenção e passou a deter 100% do capital da Sol Energias e da Helios Energia. No final do ano, vende sua participação na Geramar.

No início de 2022, fez um novo aumento de capital (follow on), obtendo captação líquida de R$2,8 bilhões através da emissão de novas ações, precificadas a R$23,50 cada. Neste mesmo ano, adquire a Echoenergia, empresa focada em desenvolvimento, implementação e operação de projetos de energia elétrica a partir de fonte renováveis, e também adquire a companhia de energia elétrica de Goiás, ampliando agora o segmento de distribuição de energia para o Centro-Oeste.

Em 2024, conclui 100% da alienação da Intensa e da SPE 07, duas operações em linhas de transmissão, objetivando uma maior desalavancagem e uma melhora na sua estrutura de capital. Também inaugurou o complexo solar UFV Ribeiro Gonçalves, que conta com 460 mil painéis solares com capacidade de gerar até 283MWp de energia, o que abastece cerca de 335 mil residências. No mesmo ano adquire 15% das ações da Sabesp ao preço de R$67,00 e inaugurou mais um complexo de energia solar, o UFV Barreiras 1, com 726 mil painéis solares.

Por fim, ainda em 2024 a empresa realizou dois aumentos de capitais, um em abril de 2024 captando R$0.5 bilhão e outro em agosto captando R$2.5 bilhões.

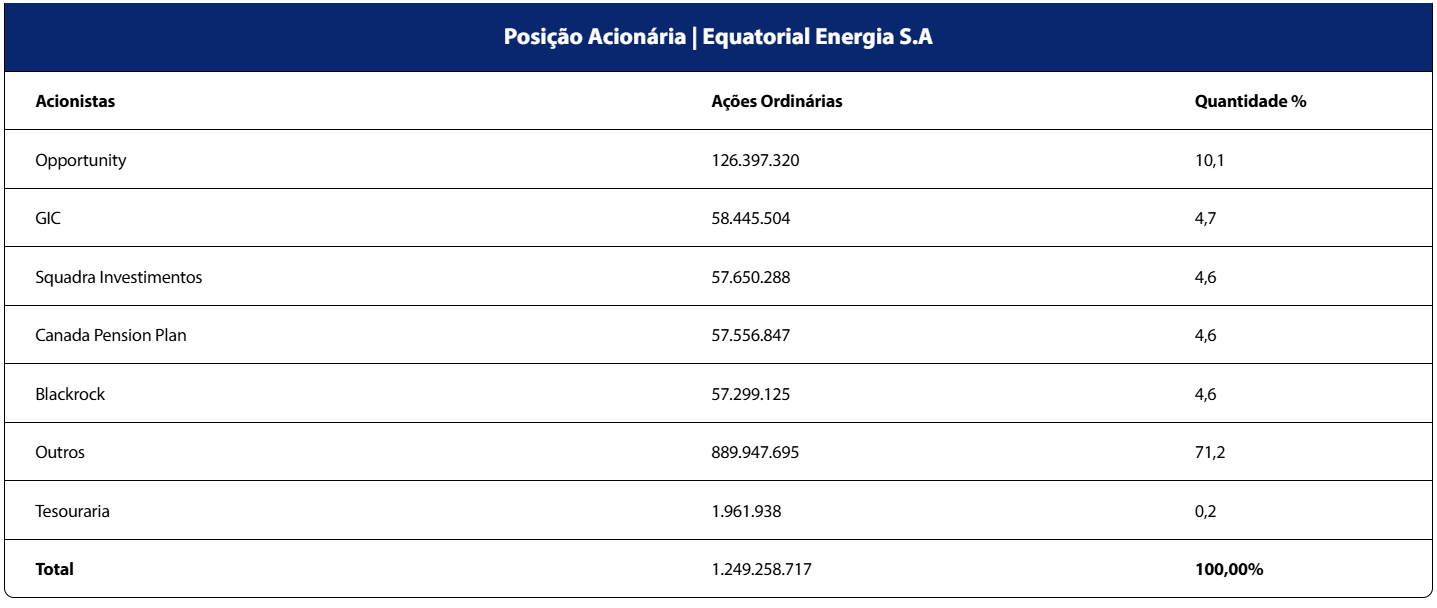

Segue abaixo como está o controle acionário da companhia:

Abaixo destacamos os segmentos que a companhia atua:

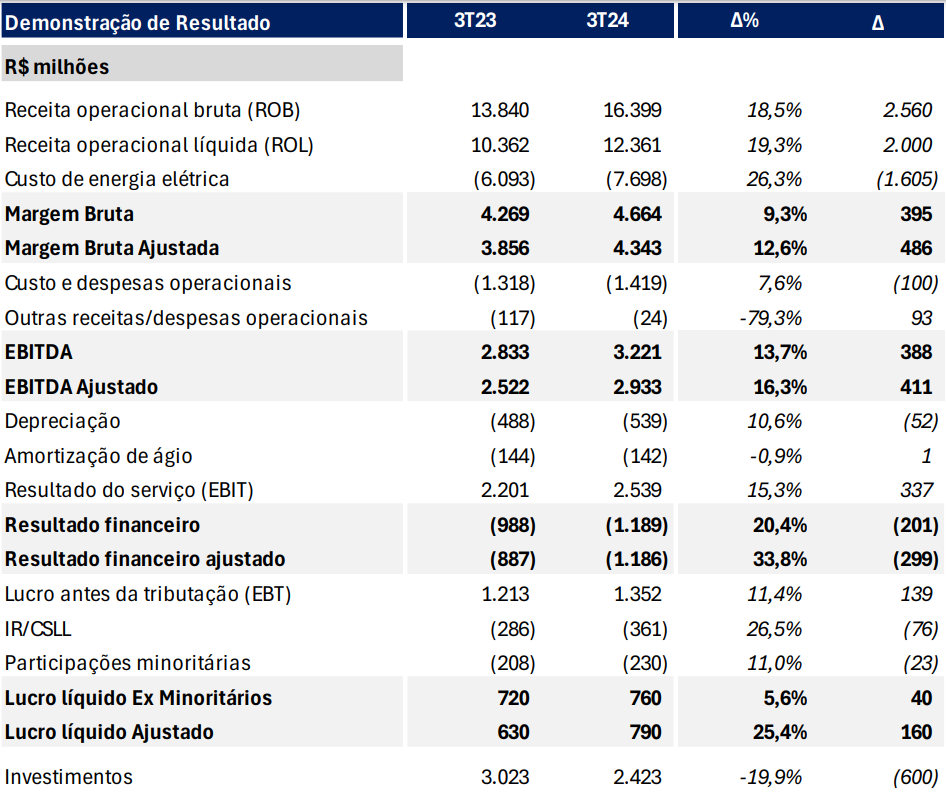

Em relação aos resultados do terceiro trimestre de 2024 (3T24), segue abaixo como foi o resultado da empresa:

A receita operacional líquida mostrou um ganho de 19,3% ao ano, atingindo R$ 12,36 bilhões, principalmente devido ao segmento de distribuição com a consolidação da Equatorial Goiás, além do aumento de tarifas e uma melhora nas perdas e recebimentos de CDE (Conta de Desenvolvimento Energético).

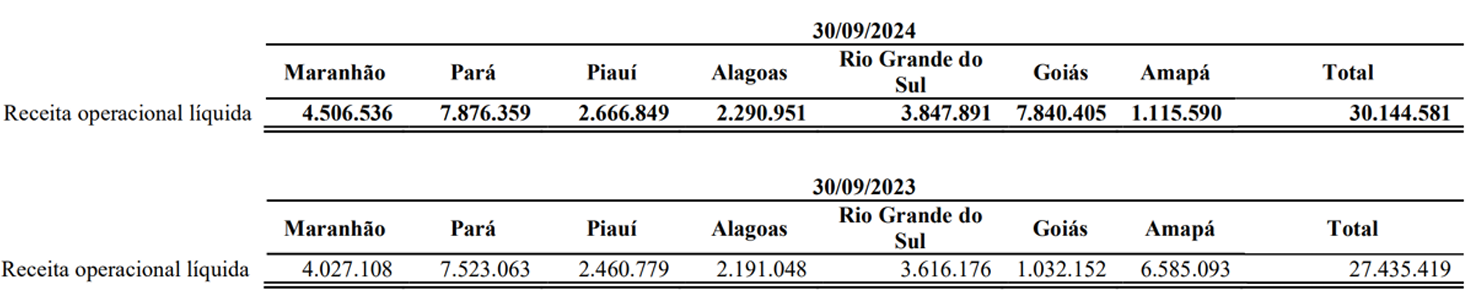

A imagem abaixo mostra como foi a receita operacional do segmento de distribuição por unidade:

Pode-se verificar como Goiás teve um resultado importante para a Equatorial no trimestre, muito em função do aumento de volume distribuído e redução das perdas. As distribuidoras do Maranhão e do Pará estão próximas do vencimento da concessão, em agosto de 2030 e julho de 2028 respectivamente. Exceto essas duas concessões que são mais antigas são reajustadas pelo IGP-M, diferente das demais que são reajustadas pelo IPCA.

Outro avanço da empresa foi a diminuição das perdas de energia injetada na rede. A energia distribuída foi de 14,53 GWh, que representa um aumento de 6,7% em relação ao ano passado eo nível de perdas recuou quase 1%. As perdas somaram 17,9% que é inferior aos 18,6% do 3T2023.

Em relação aos índices que medem a qualidade da distribuição, avaliando o tempo e a frequência de interrupção do fornecimento de energia, todas unidades apresentaram melhorias, menos o Rio Grande do Sul, muito em função dos eventos climáticos que atingiram o Estado.

As despesas com pessoal, material, serviços de terceiros e outras despesas no setor de distribuição também apresentaram dados interessantes. O crescimento de 4,3% em relação ao mesmo trimestre do ano passado mostra um crescimento bem abaixo da receita, mostrando eficiência no controle de custos da companhia.

Dessa forma, o EBITDA total da distribuição, considerando todos os Estados, foi de R$2,45 bilhões, mostrando um crescimento robusto de 20,8% em relação ao ano passado no mesmo trimestre. O resultado financeiro foi negativo em R$883 milhões devido ao aumento da dívida em R$6,9 bilhões referentes aos investimentos no período.

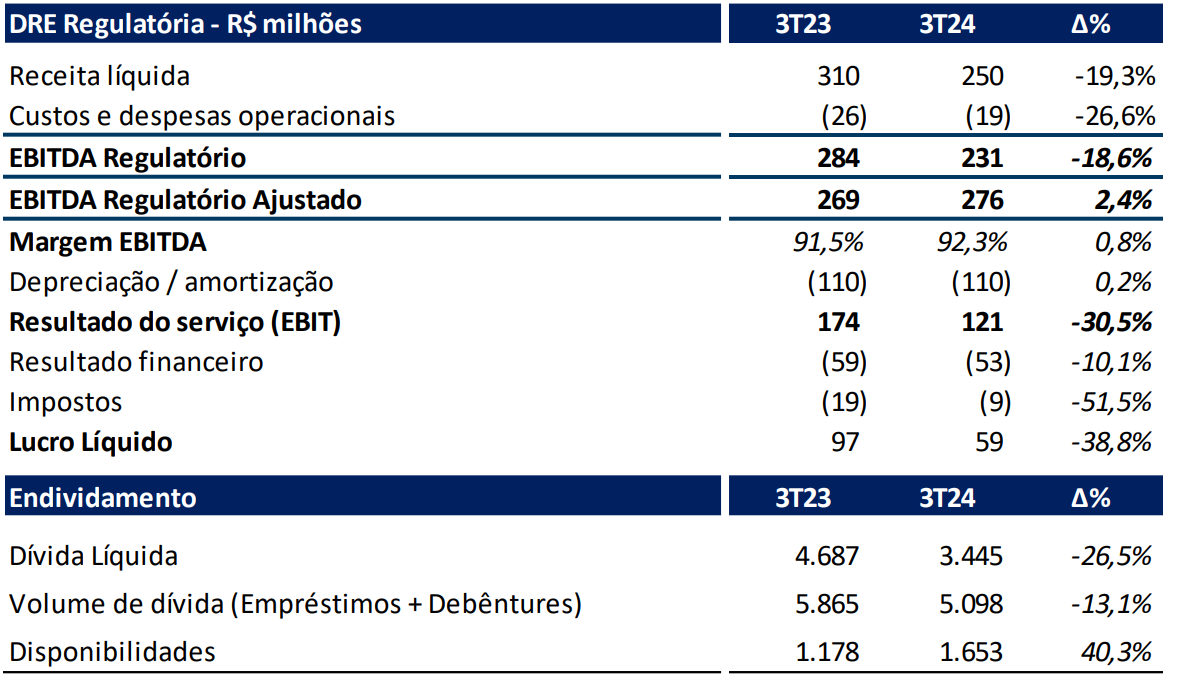

Analisando o outro braço da empresa, o setor de Transmissão, a receita líquida atingiu R$ 250,4 milhões no 3T24, o que representa um redução de quase 20% das receita em relação ao mesmo trimestre do ano passado. Isso se deve muito por causa dos eventos não recorrentes como aumento dos valores de PIS/COFINS, antecipação e parcela de ajusto no trimestre, entre outros.

o EBITDA da transmissão atingiu R$ 231,2 milhões, o que representa 18,6% a menos que o mesmo trimestre do ano passado, muito em função da venda da transmissora Intensa e também dos efeitos não recorrentes já citados. A Margem Ebitda atingiu 92,3% o que representa 1,3% a mais que no mesmo trimestre do ano passado.

Abaixo o resultado do segmento de transmissão:

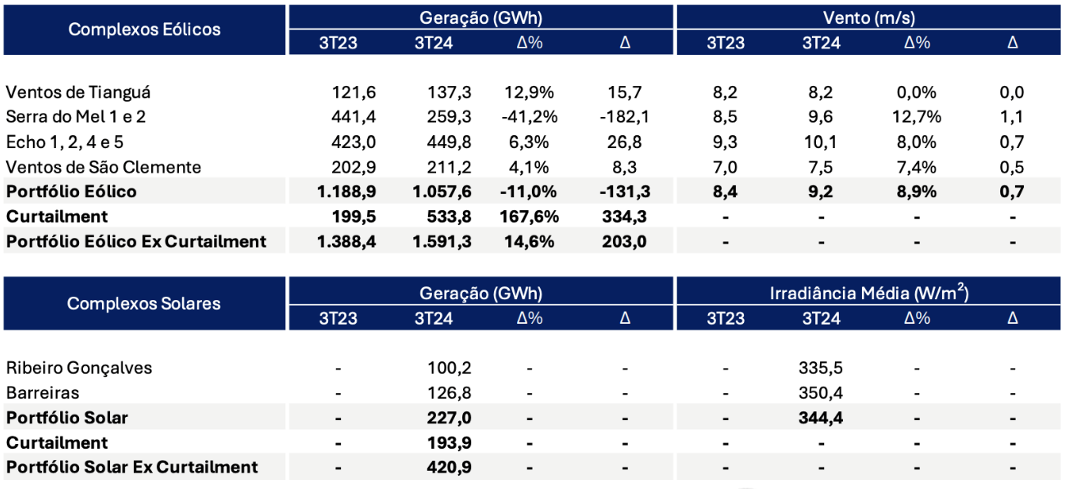

Em relação a Energia Renovável, foi gerada 1.284,6 GWh, o que representa um aumento de 8,1% em relação ao mesmo trimestre do ano passado. A tabela abaixo mostra como foi a geração nos diferentes complexos:

O aumento da velocidade dos ventos impactou o aumento de 8,9% da geração. A melhora da condição climática poderia ter gerado um aumento de 14,6% n geração de energia eólica, mas algumas restrições de operação impostas pela ONS acabaram retraindo a geração. Já a energia solar foi destaque com a entrada em operação dos complexos Ribeiro Gonçalves e Barreiras.

A receita líquida de Renováveis (Echoenergia + EQTL) foi de R$ 573,9 milhões, um aumento de 66,3%, e o EBITDA atingiu R$ 228,3 milhões, um aumento de 11,7%, com uma margem EBITDA de 39,8%. O resultado só não foi maior porque houve o impacto com maiores encargos com transmissão e pessoal devido à entrada das operações solares.

Por fim, o segmento de saneamento teve a CSA (Companhia de Saneamento do Amapá) completando seu segundo ano de operação e apresentando bons indicadores operacionais de água e esgoto. A receita com abastecimento de água e esgoto avançou 33,4%. Dessa forma, a receita operacional líquida da CSA atingiu R$ 65,6 milhões, o que representa um aumento de 84% em relação ao mesmo período do ano passado. Os custos operacionais diminuíram 30,9%.

O resultado consolidado de todas as operações da Equatorial atingiu um EBITDA de R$ 3,22 bilhões, um aumento de 13,7% em relação ao mesmo período do ano passado. Conforme visto anteriormente, o destaque foi a Distribuição com redução de perdas e a consolidação da Equatorial Goiás. Por sua vez, o lucro líquido atingiu R$790 milhões. Já a dívida bruta consolidada atingiu R$ 52,1 bilhões. Assim, o índice Dívida Líquida/EBITDA atingiu 3,2x e o recomendado pela análise fundamentalista é até 3,0x. Porém, vale ressaltar que a Equatorial fez uma nova dívida quando adquiriu 15% da SABESP por um custo de R$ 6,8 bilhões.

Portanto, fazendo uma análise geral, sabemos que a Equatorial é uma empresa bastante experiência e com um excelente histórico de gerar eficiência nas suas aquisições. A empresa vem constantemente buscando oportunidades no mercado para incorporar ao seu portfólio, seja em qualquer dos segmentos que a empresa atua. A empresa também se protege da inflação através dos reajustes indexados ao IPCA no setor de distribuição e também de transmissão. No entanto, apesar da dívida estar alta, a empresa conseguiu alongar a um custo menor.

Em relação aos indicadores da companhia em comparação aos concorrentes como Neo Energia e CPFL, a Equatorial carrega múltiplos maiores, seja no P/L ou no P/VP, pois a expectativa de crescimento é maior. Analisando as possibilidades de preços através dos seu indicadores ela pode chegar aos R$39,00 principalmente com a redução dos juros pelo Banco Central, o que ainda não se mostra perto de ocorrer. O ideal seria uma compra até o preço de R$ 33,80 para que se tenha uma boa margem de segurança.

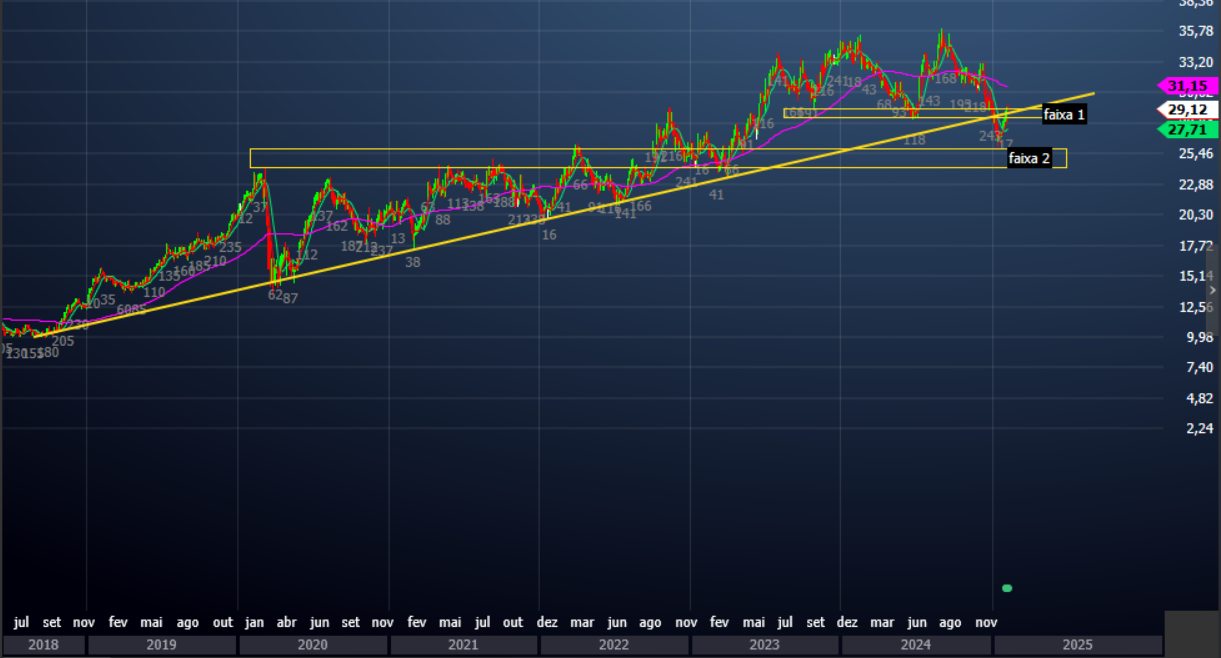

No entanto, verificando tecnicamente os preços, podemos ver as marcações abaixo:

Podemos verificar no gráfico que a Equatorial vem dentro de um canal de alta muito forte iniciado em 2018. No entanto, em 2025 os preços caíram abaixo do canal e agora voltam a visitar a linha de canal. Além disso, foram assinaladas duas faixas (faixa 1 e faixa 2), que representam regiões que o preço visitou constantemente. Uma excelente faixa de valor fica por volta dos R$25,00 na faixa 2, porém a faixa 1 por volta dos R$29,00 também é uma região que o preço visitou constantemente. É possível que o preço volte a visitar os preços na faixa 2, mas se romper o canal para cima de novo, existe uma boa possibilidade do preço continuar dentro do canal e não voltar mais.

Confira o novo destaque da biblioteca virtual. Um dos maiores clássicos sobre investimento no mercado financeiro, indispensável para qualquer investidor.

Décio Bazin conta neste livro diversas histórias da Bolsa e como ele conseguiu vencer no mercado acionário.

Aprenda neste livro a estratégia do maior investidor do mundo na atualidade.