Confira o novo destaque da biblioteca virtual. Um dos maiores clássicos sobre investimento no mercado financeiro, indispensável para qualquer investidor.

A Portobello, fundada em 1979, é um dos maiores grupos de revestimento cerâmico do Brasil. A empresa atua na industrialização e comercialização de revestimentos cerâmicos e porcelanatos em geral.

Sua estrutura operacional é bastante robusta e possui três fábricas, sendo duas delas no Brasil e uma Nos Estados Unidos. Também possui 9 centros de distribuição, sendo 7 no Brasil e 2 nos Estados Unidos.

Uma de suas fábricas se situa em Tijucas (SC) que é uma das maiores e mais modernas da América Latina contando com uma capacidade produtiva de 30 milhões de metros quadrados por ano. A outra fábrica em Marechal Deodora (AL) possui uma capacidade produtiva com cerca de 45 milhões de metros quadrados de capacidade instalada. Nos Estados Unidos a fábrica da empresa fica em Baxter (Tennesse) e possui uma capacidade produtiva anual de 3,6 milhões de metros quadrados.

A Portobello está presente com seus produtos em mais de 75 países e 25 estados do Brasil, principalmente nas regiões Sul e Sudeste. Atualmente possui 158 unidades de lojas Portobello Shop (próprias e franquias), lojas multimarcas (revendas), além de fazer venda direta em projetos grandes de construção e reformas, assim como exportação. Nos Estados Unidos a Portobello possui duas lojas próprias (Flórida e Tennesse) e um showroom de mil metros quadrados que atua como ponto de revenda e atendimento ao cliente.

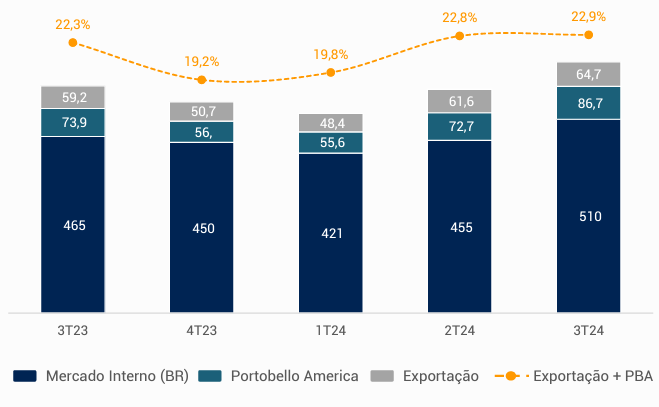

Analisando os resultados do último trimestre, observamos um ganho no mercado externo, porém o mercado interno ainda segue sendo o principal:

As operações nos Estados Unidos foram mais intensificadas em 2018, quando se iniciou a construção a fábrica em Tennesse. No entanto, as operações apenas foram iniciadas em julho de 2023. Espera-se que ocorra uma maior sinergia com as operações no Brasil e isso possa trazer melhores margens para a companhia, principalmente em relação ao frete dos produtos.

Entre os seus produtos estão porcelanatos diversos, revestimentos para fachadas, azulejos, pastilhas e louças. Entre as duas unidades de negócios tem-se:

Portobello: é a marca líder do grupo, especializada no varejo de revestimentos cerâmicos e de porcelanatos.

Portobello Shop: é a rede de varejo que tem especialidade em revestimentos cerâmicos e outros complementos. Atua por meio de suas lojas e franquias, oferecendo um conceito mais premium para classe A e arquitetos. Também realiza a revenda de parceiros em louças e metais.

Pointer: É uma marca mais democrática que atua na região Nordeste do Brasil. Essa marca é focada em revestimentos cerâmicos com preços bastante competitivos.

Portobello America: Esta unidade possui sede nos Estados Unidos e representa a parte internacional da companhia.

Oficina Portobello: Atua no segmento de arte do porcelanato, oferecendo atividades artesanais para objetos de design e mobília.

Para aqueles que não conhecer as etapas de produção, esta se dá basicamente através de sete passos: preparação da massa (através da matéria-prima que vem de jazidas próprias e outras de terceiros), prensagem e preparação da massa, secagem, esmaltação e decoração, queima da peça (para garantir maior resistência e acabamento), escolha e classificação das peças, e por fim, embalagem.

A Portobello é negociada no Novo Mercado da B3, o que garante maiores garantias aos acionistas, e seu ticker é o PTBL3. Atualmente os acionistas controlados se dividem em grupos familiares, detendo 66,6% das ações, já o restante, 33,4% das ações, estão em livre circulação (free float) para os demais acionistas.

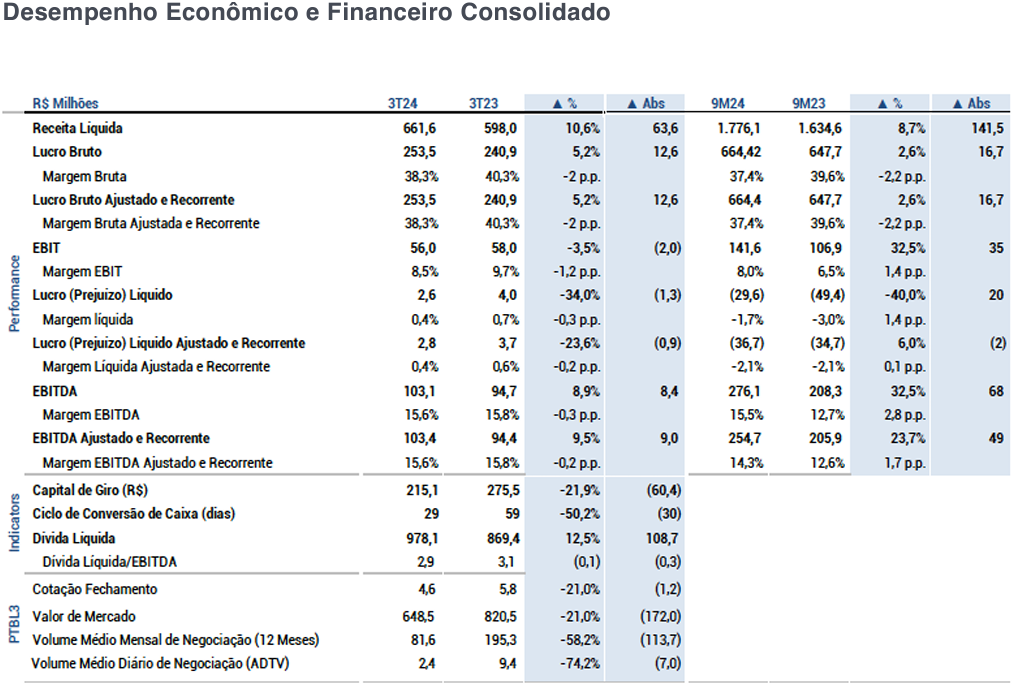

Agora verificando os últimos resultados da companhia neste último terceiro trimestre de 2024, vimos uma boa evolução operacional, o que trouxe resultados sólidos tanto no Brasil quanto no exterior. O crescimento se deu tanto no mercado interno (3,7%) quanto no externo, mesmo com as dificuldades macroeconômicas.

A companhia também cresceu seu market share, ganhando uma posição mais relevante da fatia do mercado interno.

Entre os destaques estão a retomadas das exportações e maior mix na unidade industrial, maior diluição de custos na Pointer e avanços nos Estados Unidos. Também houve uma melhora no caixa, com forte redução do capital de giro.

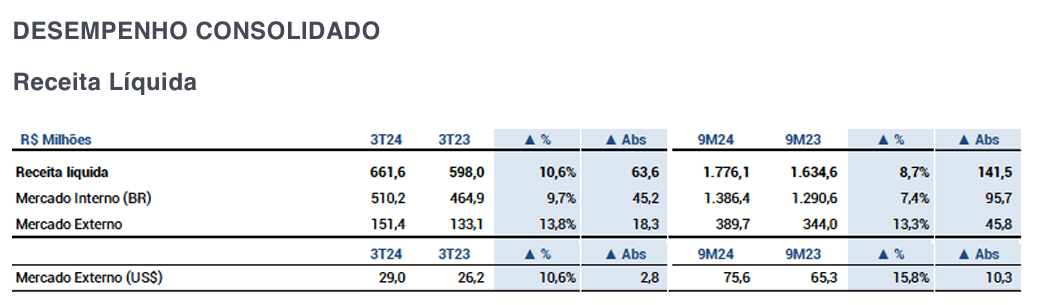

Segue abaixo o resultados financeiro da Portobello neste Terceiro Trimestre:

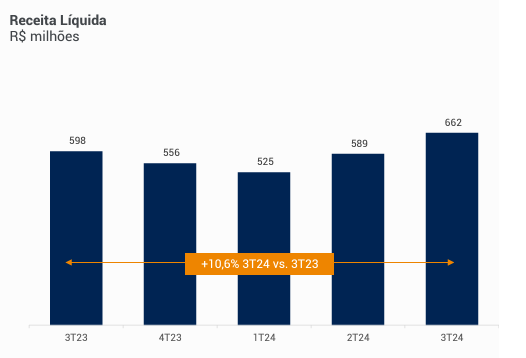

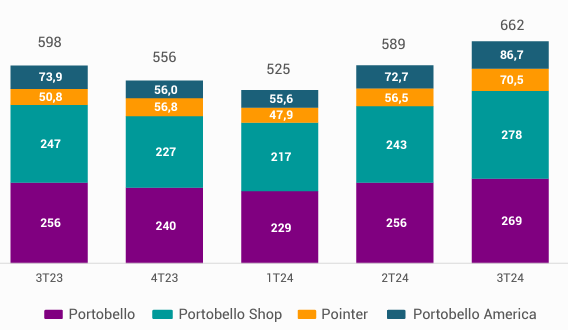

A Portobello alcançou a maior receita líquida da sua história, cerca de 662 milhões, o que representou um crescimento de 10,6% em relação ao mesmo trimestre do ano passado. Segue abaixo o aumento de receita consistente que a empresa vem demonstrando:

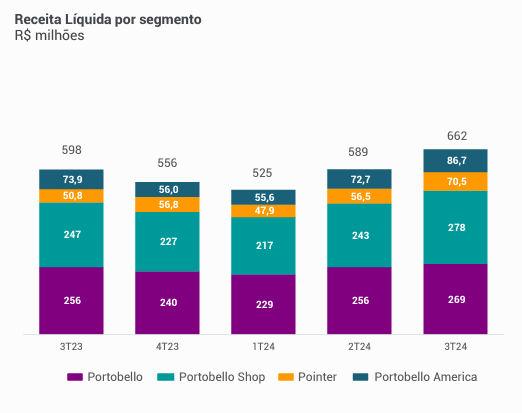

Além disso, todas as unidades registraram crescimento expressivo neste período. Destaque para Pointer, com um aumento de 38,8%, e Portobello América, com aumento de 17,3%, no 3T24 comparado com 3T23, o que mostra também uma assertividade na estratégia de diversificação de canais de negócios.

Podemos verificar abaixo que no desempenho consolidado, o mercado interno e o mercado externo já estão bastante próximos quando a receita líquida. No entanto, enquanto a receita líquida evoluiu 9,6% ao ano, no mercado externo essa receita evoluiu 13,8 ao ano, impulsionado principalmente pela Portobello América (17%) e do crescimento das exportações, principalmente pelo aumento dos volumes exportados pela UN Portobello.

Segue abaixo a participação na receita líquida por unidade de negócios:

A Portobello Shop que detém 42% da participação de vendas no negócio teve um crescimento de 12,7% a/a, principalmente pela boa performance das suas lojas próprias, crescimento estável de franquias e forte evolução do canal B2B. Já a Porbello que detém 40% da participação de vendas teve um crescimento de 5,2% a/a com uma margem bruta de 40,9% com destaque para o aumento de 4% no volume de vendas no Brasil e um ganho significativo na participação das exportações brasileiras. A melhora da margem também contou a redução de 4,2% a/a no custo unitário de produção, resultado dos projetos de eficiência implementados nas plantas de Tijucas. Já a Pointer que representa 10,6% das vendas cresceu 38,8% a/a com uma margem bruta de 12,8% com destaque para o ganho de vendas no Norte e Nordeste. Por fim, a Portobello América com 13,1% de participação nas vendas teve um crescimento de 17,3% a/a com margem bruta de 2,9%.

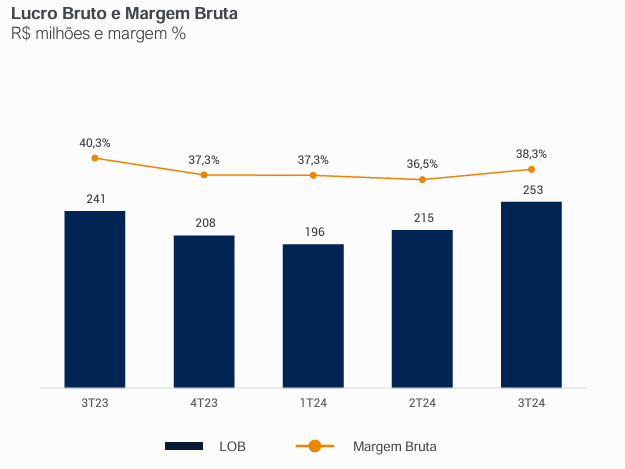

A margem bruta consolidada ajustada e recorrente foi de 38,3% no 3T24, queda de 2 p.p. a/a. O resultado foi impactado principalmente pela produção da fábrica da Portobello América, que está em fase inicial ainda, mas que foi parcialmente compensada pelo resultado das operações no Brasil com resultados superiores.

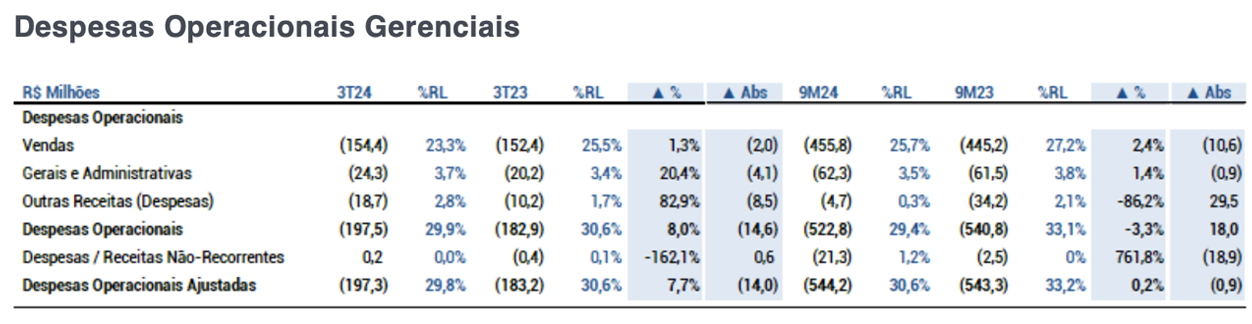

As despesas cresceram 7,7% a/a, mas com uma redução de 1,2% na participação da receita líquida.

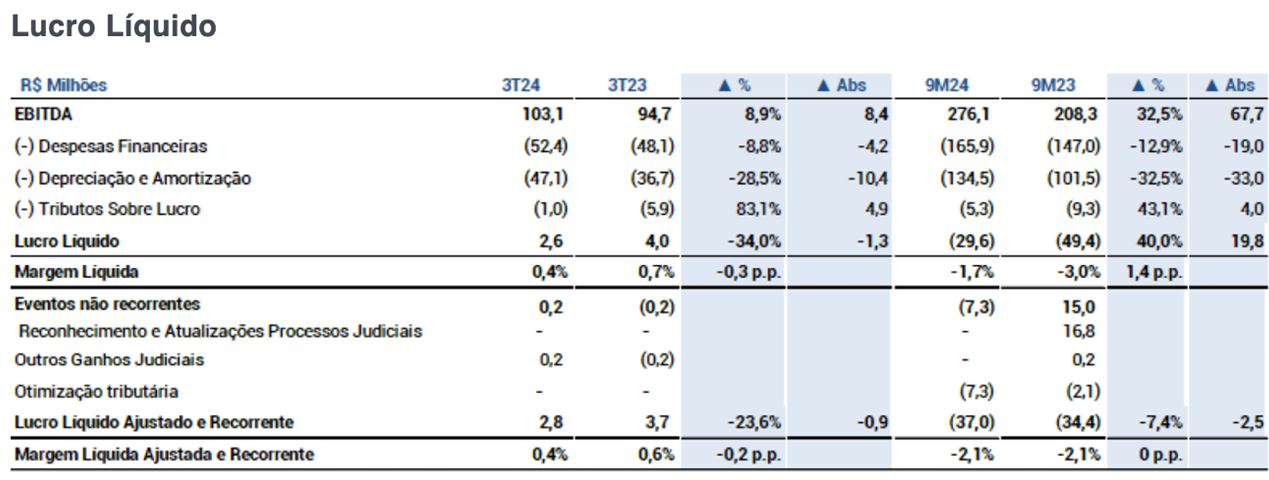

O EBITDA totalizou R$ 103 milhões, crescimento de 9,5% a/a, com margem de 15,6% (-0,2 p.p. a/a). O resultado é reflexo da otimização entre volume, flexibilidade de preços e um melhor mix dos produtos, mas ainda com o desafio em evoluir a operação internacional na Portobello América.

O lucro líquido ficou em R$ 2,6 milhões, frente a um lucro de R$ 4 milhões no 3T23. O resultado foi impactado pelas altas taxas de juros, que ainda influenciam o resultado financeiro, mesmo com redução do endividamento bruto.

lucroliquido

O capital de giro encerrou com R$ 215,1 milhões, representando uma redução de 21,9% a/a. Quando aos investimentos foram R$ 126,6 milhões (-60% a/a), sendo destinados da 45,4% para UN Portobello Shop, com foco em novas lojas e modernização da estrutura, outros 27,1% para UN Portobello, com destaque para a manutenção e atualização tecnológica da planta fabril em Tijucas-SC e, por fim, 21,6% para Portobello América, referente ao pagamento dos fornecedores da fase 1 e parte dos investimentos direcionados à primeira onda da fábrica para a produção de small pieces.

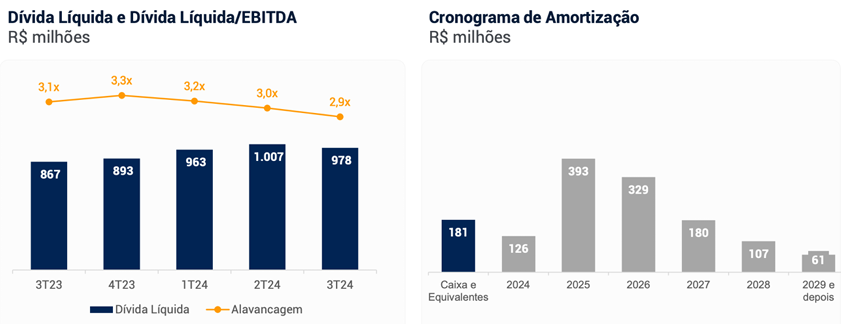

Por fim, finalizando os resultados financeiros da Portobello verificamos que a dívida líquida encerrou o 3T24 em R$ 978 milhões, uma redução de 2,9% frente ao 2T24. Este resultado, somado às ações de repactuação e alongamento das dívidas com menores custos, possibilitou o início do ciclo de redução da alavancagem financeira para o patamar de 2,9x (diferente dos 3x no 2T24).

Em geral, a Portobello mostrou um bom resultado com boas melhoras, mesmo diante de um cenário desafiador para o país na área de construção cívil e juros elevados. Apesar disso, a empresa cresceu e mostrou melhora na eficiência operacional, inclusive com o avanço das operações nos Estados Unidos. Espera-se uma melhora nas margens e também aumentos de vendas nas unidades dos Estados Unidos.

Precificando a empresa através dos seus fundamentos, verificamos que hoje ela está precificada por volta de R$3,66, o que representa um valor de mercado de R$ 516 milhões. Com dívida líquida de R$ 1 bilhão, temos valor da firma de R$ 1,53 bilhão. Considerando o EBITDA anual de R$ 341,4 milhões, chegamos ao índice EV/EBITDA de 4,5x. Para 2025, se pensarmos em uma receita líquida de R$ 2,6 bilhões, uma margem EBITDA ajustada de 15%, ou R$ 380 milhões e Dívida Líquida como está atualmente, além disso, considerando um índice EV/EBITDA de 5x, temos um preço justo de R$ 6,40. A margem de segurança recomendada seria comprar até R$5,50.

Analisando tecnicamente o gráfico da Portobello, podemos verificar que após bater duas vezes um topo por volta de 2021 e 2022, os preços entraram em declínio acompanhando as condições ruins do mercado em geral. Uma região bem interessante para compras é a região dos R$3,00 que foi bastante testada, conforme mostra o triângulo assinalado. Mas nada impede que o preço volte a visitar o patamar de 2020 e 2016 na região de R$1,35, porém vale ressaltar que essa região foi visitada quando existia uma crise sistêmica.

Confira o novo destaque da biblioteca virtual. Um dos maiores clássicos sobre investimento no mercado financeiro, indispensável para qualquer investidor.

Décio Bazin conta neste livro diversas histórias da Bolsa e como ele conseguiu vencer no mercado acionário.

Aprenda neste livro a estratégia do maior investidor do mundo na atualidade.